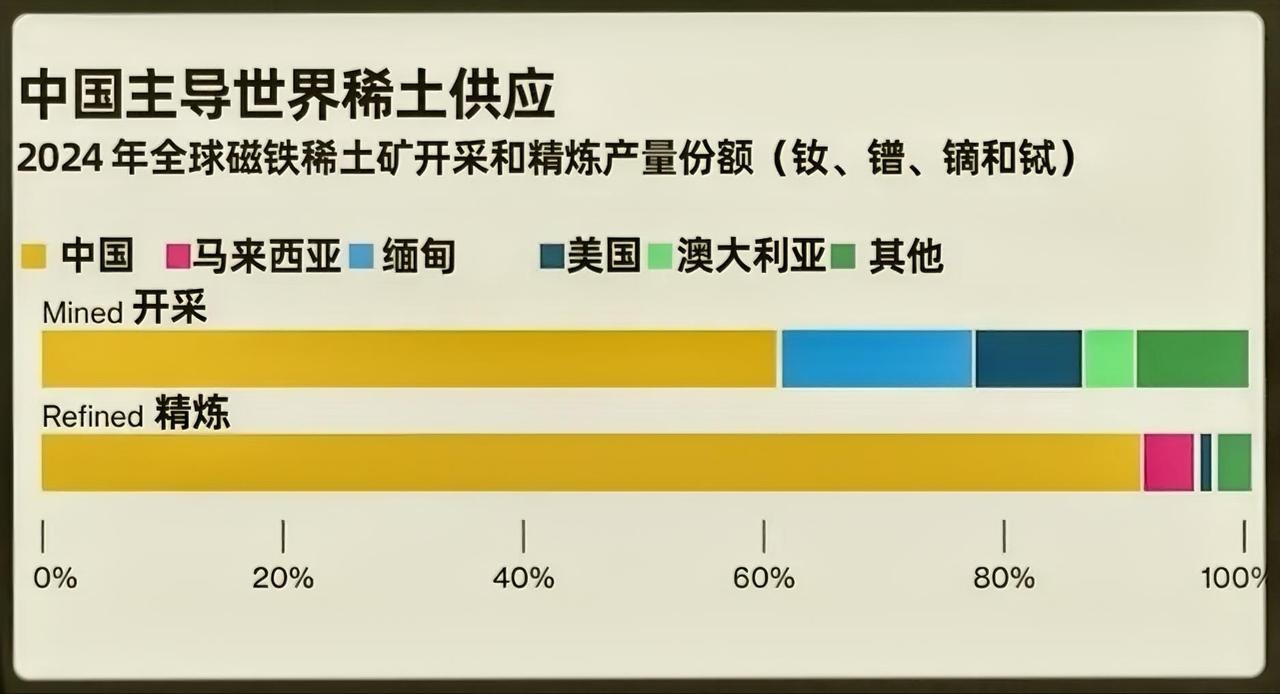

中国对稀土的影响力是全产业链、强技术壁垒、高战略威慑的组合拳。中国以超过40%储量、70%产量、92%冶炼分离产能和90%的高端永磁体制造,掌控着全球稀土的命脉;中重稀土更是近乎独有,稀土我们是精准反制的战略王牌;任何政策调整都将引发全球价格与供应链地震,在稀土行业,中国已经慢慢从"供应者"转向"秩序治理者"。 中国已经构建起了全球唯一完整的稀土全产业链,从勘探、开采、冶炼分离到高端应用,形成了“闭环控制”。 开采端:2024年产量27万吨,占全球69.2%,连续20年保持全球第一。我还是希望我们把自家的稀土开采额度再降低一些,多进口海外的稀土原料。 冶炼分离端:这是中国最核心的优势,掌控着全球92.3%的产能,全球几乎所有的稀土矿 无论产自美国、澳大利亚还是缅甸,最终基本上都需要运到中国来精炼,因为中国能实现99.99%纯度提纯,成本却只是国外同行的1/3。中国独创的“串级萃取法”,分离效率提升了40%,污染降低了60%,全球90%以上的稀土分离厂均采用中国技术或授权。 高端制造端:全球90%多的稀土永磁体由中国生产,高性能钕铁硼磁材占比更高;在稀土功能材料领域持有70%多的核心专利。 中国这种全产业链优势对外国来说形成了“死亡循环”,国外企业缺乏冶炼技术→依赖中国加工→难以积累自主研发资金→技术差距持续扩大→更依赖中国,最终让中国成为了全球稀土产业的“中央处理器”。 中国对稀土的影响力早已超越了单纯的资源供应,在国防、科技、地缘政治博弈好高科技产业变革等方面都已成为我们博弈的“王牌”。中国正以全产业链的优势、核心技术壁垒和精准的政策调控,书写稀土产业的“中国规则”。