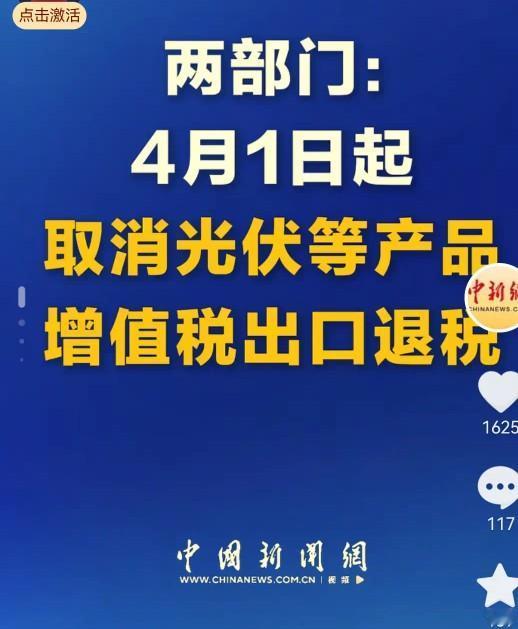

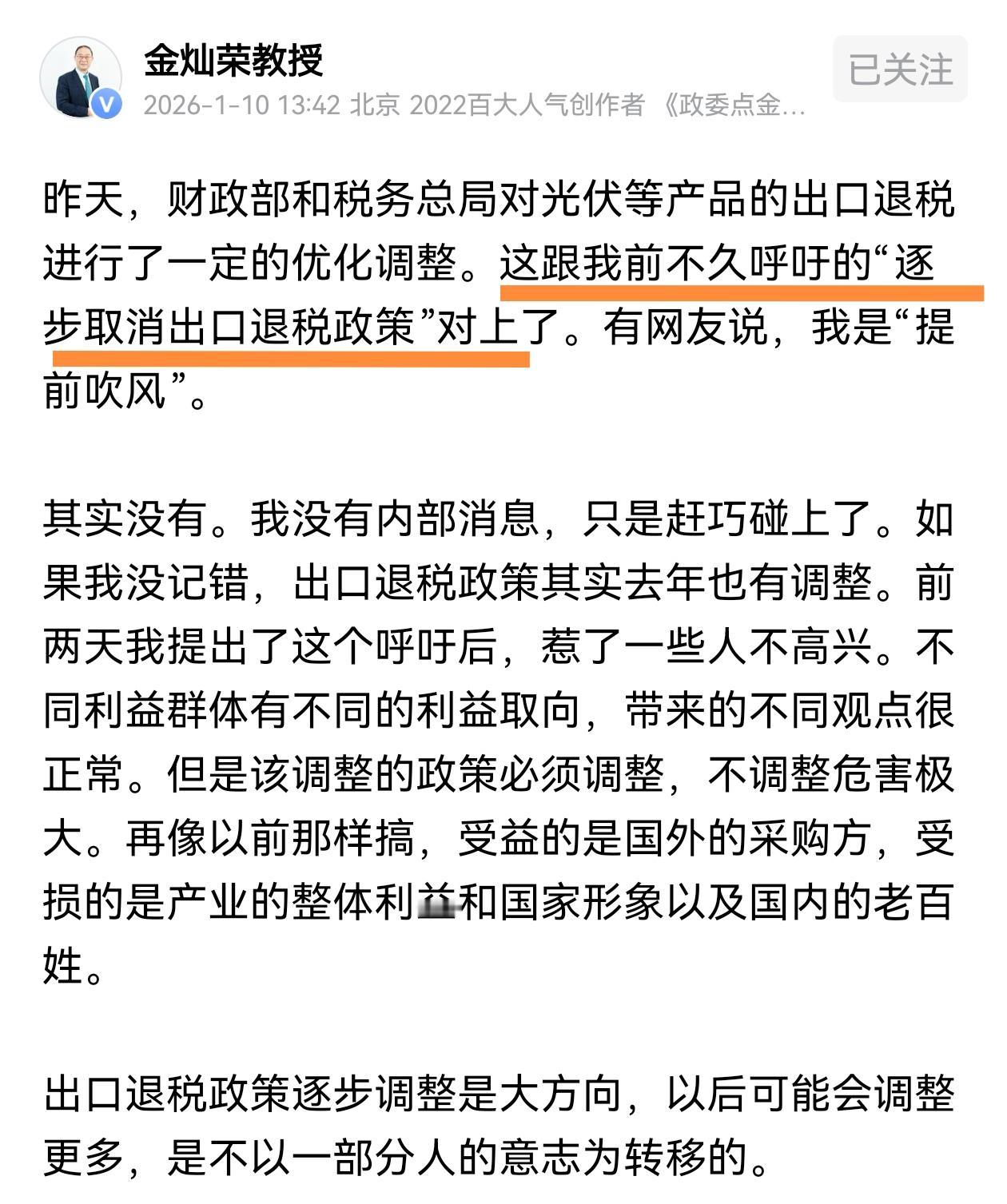

中国政府宣布重大决定,4月1日起全面取消,光伏产品增值税出口退税。2024年刚从13%调到9%,这次直接归零,不卷价格,不养闲人,把利润留在国内,把成本甩到国外。 出口退税初衷是鼓励出口创汇,企业开拓海外市场,把东西卖给外国消费者,国家给企业退还缴纳的税钱。可是,有的企业技术不行,管理不行,没有品牌溢价,没有渠道铺设,为了抢到国外订单,报价往往卡着成本线,甚至低于成本价,只要拿到13%(9%)的退税就行,相当于把利润补贴给了国外消费者。 中国政府取消光伏产品出口退税的逻辑,得从行业“内卷外溢”的怪圈说起。 过去十年,光伏出口退税从无到有、从高到低,原本是扶持企业出海的拐杖,如今却成了部分玩家“自杀式竞争”的助推器。 2024年退税从13%降到9%时,行业就该警醒——那些靠退税活着的企业,报价时把9个点的退税直接算进成本,甚至低于成本价抢订单,等于拿中国的税款补贴外国消费者。 数据最直白:2024年光伏组件出口量涨了9.9%,出口额却降了43.2%,典型的“赔本赚吆喝”。 这种畸形模式的根子,在于部分企业既没技术又没品牌,只能拼价格。 比如硅片环节,2024年出口量降了38.7%,出口额暴跌65.5%,说明老外不是傻子,低价订单背后是“谁退税多谁接单”的恶性循环。 更要命的是,退税本是对冲国内增值税的政策,却被当成了议价工具。 你降5个点,我降8个点,最后老外拿着中国的退税钱压价,国内企业毛利率只剩3.64%,2025年前三季度全行业亏了310亿。 政策出手的时机,卡在行业自救初见成效时。2025年光伏协会推动“不低于成本价销售”,主产业链毛利率从3.64%回升到5.61%,说明市场在回归理性。 这时候取消退税,不是一刀切,而是断了“退税续命”的念想。 以组件为例,退税归零后,每块210R组件成本直接增加46-51元,那些靠退税活着的企业要么涨价,要么出局。 短期看,企业春节加班抢出口(4月1日前发货仍享9%退税),但长期必然倒逼技术升级。 2025年N型组件出货占比已超30%,TOPCon技术让发电效率提升3-5%,这种硬实力才是议价底气。 更深层的考量是贸易安全。欧洲曾占中国光伏出口48%,如今因低价引发的反补贴调查,2024年出口额暴跌43.2%。 取消退税后,海外价格理性回归,2025年对巴基斯坦、沙特等新兴市场出口涨了38.6%,说明市场需要的是合理利润支撑的稳定供应,而非“白菜价”的昙花一现。 同时,财政压力也不容忽视——2024年光伏出口244亿美元,9%的退税就是22亿真金白银,这些钱留在国内补贴技术研发,比送给老外划算得多。 这场政策调整,本质是光伏产业从“规模扩张”到“质量突围”的转折点。当退税红利消失,真正有技术的企业反而松了口气。 晶科的N型组件在欧洲溢价5%,协鑫的颗粒硅让碳足迹降了40%,这些优势以前被低价竞争埋没,现在终于能浮出水面。 至于那些靠退税混日子的企业,退潮后才知道谁在裸泳——2025年已有企业主动停产去库存,行业在建产能增速从70%降到12%,这正是政策希望看到的“良币驱逐劣币”。 说到底,光伏产业已经过了“跑马圈地”的阶段。2022年出口512亿美元的辉煌,不能掩盖30%企业靠退税活着的尴尬。 取消退税不是泼冷水,而是让市场明白:全球70%的光伏产能在中国,我们卖的不该是“带血的低价”,而是技术、效率和可持续的服务。 当东南亚、中东的光伏项目开始用中国的设备、学中国的技术,这种“授人以渔”的竞争力,远比退税换来的订单更有价值。 政策的深意,或许就藏在这些看不见的转型里。