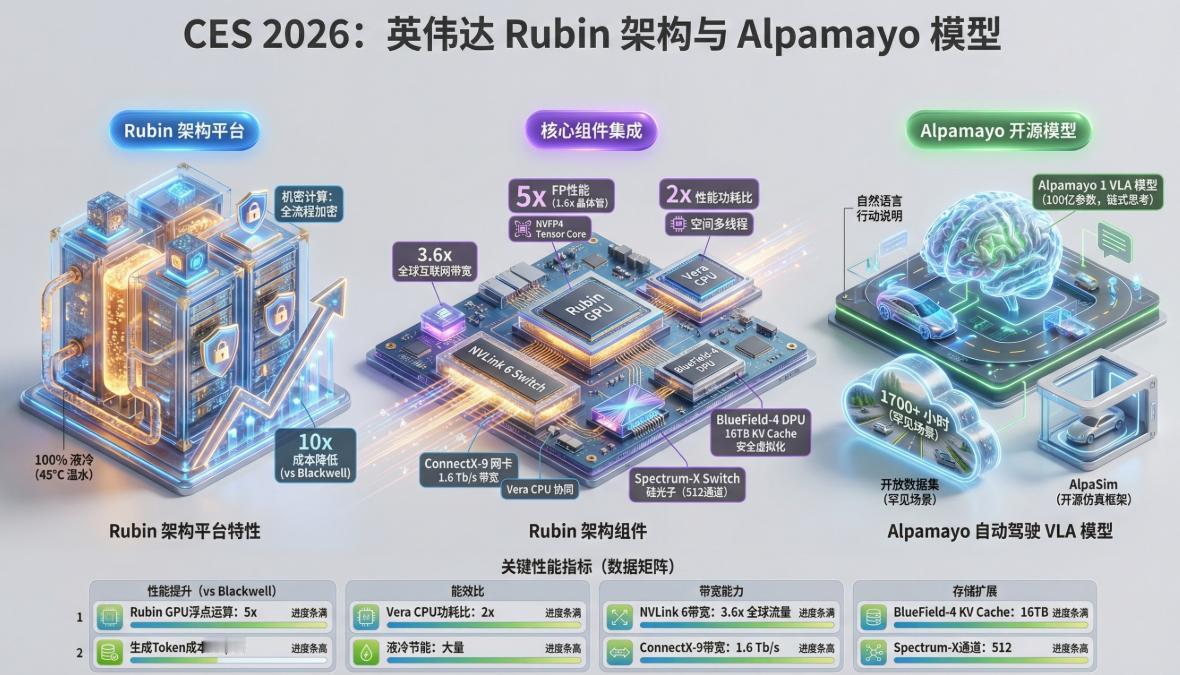

英伟达拉低智驾门槛:狂欢背后的机遇与隐忧 各位车友,2026 年 CES 上英伟达甩出的 Alpamayo 开源 VLA 模型,堪称智驾圈的 “平地惊雷”,直接把智驾研发门槛从 “造火箭” 拉到 “做手机” 级别。今天就从技术、行业、用户三个维度,聊聊这事儿的真实影响 —— 这波红利能吃多久,又有哪些坑得提前避。 一、门槛到底降在哪?3 个核心动作直击痛点 英伟达这次不是单纯堆硬件,而是用 “开源模型 + 仿真工具 + 数据集” 的组合拳,精准解决中小车企与方案商的研发痛点: 算法零门槛入场:Alpamayo 开源 VLA 模型支持端到端推理,规划精度提升 12%、越界率降 35%、近碰率降 25%,还能解释决策逻辑,中小团队不用从零训练千亿参数模型,直接基于开源框架二次开发,研发周期能砍半、成本降 70%+。 虚拟测试替代路测:配套的 Cosmos 物理 AI 仿真平台能生成超逼真 3D 场景,罕见路况(如逆行非机动车、无标识施工区)可虚拟复现,路测里程成本从 “亿元级” 压到 “百万级”,还能快速补齐中国复杂路况的场景数据短板。 软硬一体生态兜底:Thor 芯片 + Alpamayo 模型 + Hyperion 传感器方案形成闭环,奔驰 CLA 已确定搭载,比亚迪、捷豹路虎等跟进,车企不用再纠结芯片适配、算法优化,直接套生态就能出 L2++/L3 方案,上市周期从 2-3 年缩到 1 年左右。 二、对行业的 3 重冲击:机遇与焦虑并存 这波操作让行业格局重构,不同玩家命运分化明显: 传统车企,快速拿到高阶智驾方案,加速 L3 落地,依赖英伟达生态,自研能力退化 场景数据沉淀 + 用户体验融合。 新势力,技术壁垒被削弱,回归同一起跑线 需在生态内做独家场景适配,算法迭代速度 + 安全边界把控。 方案商,研发成本大降,订单爆发 利润被芯片 / 模型授权挤压,定制化场景解决方案。 英伟达,生态粘性增强,芯片 / 授权收入暴涨,面临特斯拉 FSD、国产芯片挑战 全栈技术迭代 + 生态规则制定。 一句话总结:短期是 “普惠红利”,长期是 “生态捆绑”—— 英伟达铺好路,大家一起跑,但路权和收费站都在它手里。 三、用户别盲目乐观:3 个现实问题待解 门槛降低不代表智驾 “零风险”,这 3 点得拎清: 安全标准难统一:开源模型 + 车企二次开发可能导致 “千车千面”,复杂路况下的决策差异会放大事故风险,全国统一的智驾安全标准和事故责任认定规则还没落地。 接管责任不能丢:Alpamayo 虽提升推理能力,但极端天气(如暴雨、大雾)下传感器误报、非常规障碍物识别率不足等问题仍存在,驾驶员需随时准备接管,L3 “有条件自动驾驶” 的本质没变。 量产落地有延迟:目前仅奔驰 CLA 等少数车型确定搭载,国内 L3 试点还限区域,大规模商业化至少要 2027 年后,普通用户短期内难享红利。 四、3点建议 车企:短期借生态快速落地 L2++,长期必须建自己的场景数据闭环,避免被 “卡脖子”,比如在英伟达模型上叠加本地路况的专属优化。 消费者:理性看待智驾宣传,试驾时重点测复杂路况(如路口混行、施工路段)的系统表现,别轻信 “全场景自动驾驶” 的噱头。 行业:尽快推进智驾安全标准、数据存证、责任划分的统一,为技术普及筑牢底线。 英伟达这波操作确实加速了智驾普及,但真正的终极门槛从来不是技术,而是安全、法规和用户认知。你觉得这波开源会让国产智驾品牌迎来弯道超车,还是进一步被巨头生态捆绑?欢迎在评论区聊聊你的看法。【来自懂车帝车友圈】