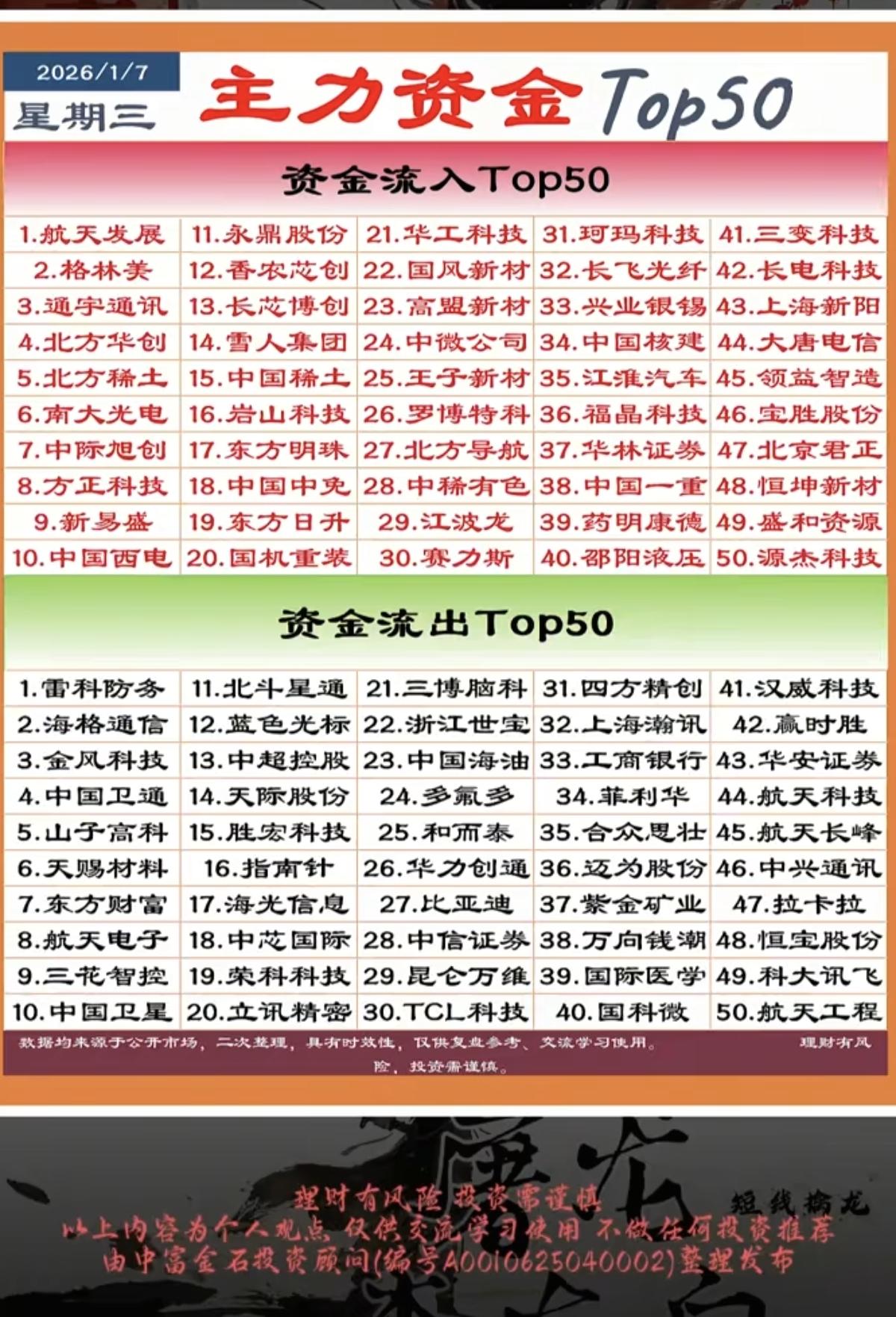

A股:细分2026年股市投资需关注AI产业链、红利板块和消费板块。 基于2026年A股可能从结构性行情向全面牛演进的逻辑,AI产业链、红利板块和消费板块将成为核心战场,但各板块驱动因素与投资节奏存在显著差异。以下是深度拆解: ------ 一、AI产业链:聚焦国产替代与场景落地 核心逻辑 • 政策强驱动:新质生产力核心方向,2026年“十五五”规划明确AI算力基建目标(如智算中心占比超30%) • 技术突破节点:2025-2026年国产算力(华为昇腾/寒武纪)性能比肩国际主流水平,大模型推理成本下降50%+ • 商业化爆发:AI应用从工具层向生产力层渗透,企业级付费意愿提升 细分赛道优先级 【表格】 层级 细分领域 关键指标 弹性标的类型 基础设施 算力芯片/光模块 国产芯片良率>70% 龙头(中科曙光/中际旭创) 模型层 行业大模型(金融/医疗) 头部厂商市占率>40% 平台型公司(科大讯飞) 应用层 机器人/AI+办公 单产品营收增速>100% 中小成长股(拓尔思) 风险提示:技术迭代不及预期(如国产7nm芯片量产延迟)、应用端同质化竞争 ------ 二、红利板块:低利率环境下的“压舱石” 核心逻辑 • 利率下行:2026年MLF利率预计降至2.0%以下,高股息资产相对吸引力提升 • 避险需求:经济弱复苏阶段,现金流稳定企业获溢价 • 政策催化:国企改革深化(要求ROE>10%企业提高分红至40%+) 配置策略 1. 能源(煤炭/电力): • 煤炭:长协价锁定利润,股息率6%-8% • 电力:绿电补贴落地+煤电联动机制改革,现金流改善(长江电力/华能水电) 2. 公用事业(高速/水务): • 区域垄断性资产,经营杠杆低(皖通高速/重庆水务) 3. 银行: • 聚焦发达地区城商行(宁波银行/江苏银行),净息差企稳+资产质量优 关键指标:连续3年分红率>30%、经营性现金流/净利润>1.2 ------ 三、消费板块:分化中寻找结构性机会 复苏节奏判断 • 必选消费:2025H2率先企稳(CPI回升至1.5%+),但弹性有限 • 可选消费:2026H2随地产企稳+收入预期改善启动(滞后政策6-9个月) 高潜力赛道 【表格】 类别 细分领域 驱动因素 标的筛选逻辑 大众消费 休闲食品/预制菜 性价比消费崛起(客单价20-50元) 市占率提升+渠道下沉(良品铺子) 耐用消费 智能家居/新能源车 以旧换新政策加码 技术创新(扫地机器人/800V快充) 服务消费 旅游/医美 年轻群体体验型消费升级 客单价年增>10%(爱美客) 风险点:若居民杠杆率(当前62%)未有效下降,可选消费复苏或低于预期 ------ 四、三大板块的轮动节奏与对冲策略 2026年阶段配置建议 【表格】 时间段 主导板块 逻辑 仓位建议 Q1-Q2 AI基础设施+红利 政策密集期+利率下行 AI 40%/红利 30% Q3 AI应用+可选消费 盈利验证+消费刺激政策出台 消费 30%/AI 30% Q4 消费+周期 经济企稳信号明确,板块扩散 均衡配置 对冲组合示例 • 进攻端:AI应用(机器人龙头)+ 可选消费(新能源车智能化) • 防御端:高股息电力+必选消费(低温奶龙头) • 平衡波动:当AI板块PE>60倍时,向红利板块动态再平衡 ------ 关键结论 1. AI产业链需紧盯国产化率(2026年目标:算力芯片50%+),基础设施层确定性最高; 2. 红利板块是利率下行期的底仓选择,但需规避盈利下滑的“股息陷阱”(如部分周期股); 3. 消费板块布局要逆向思维——必选消费看CPI拐点,可选消费盯地产销售回暖; 4. 全年胜负手在于把握Q2-Q3的板块切换:AI业绩证伪期可能向消费/周期迁移。 数据验证锚点: • AI:国内大模型API调用量增速(>200%为超预期) • 红利:10年期国债收益率破2.5%则加仓 • 消费:社零增速连续3个月>5.5%启动行情