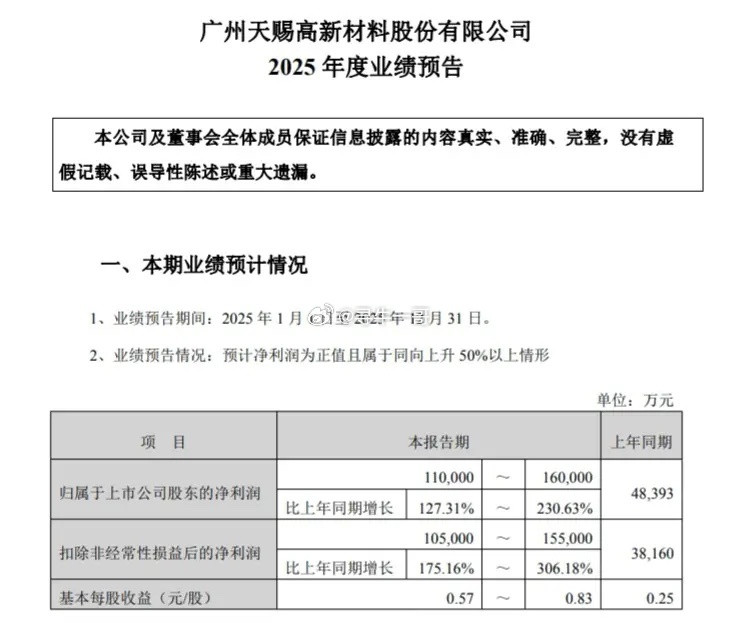

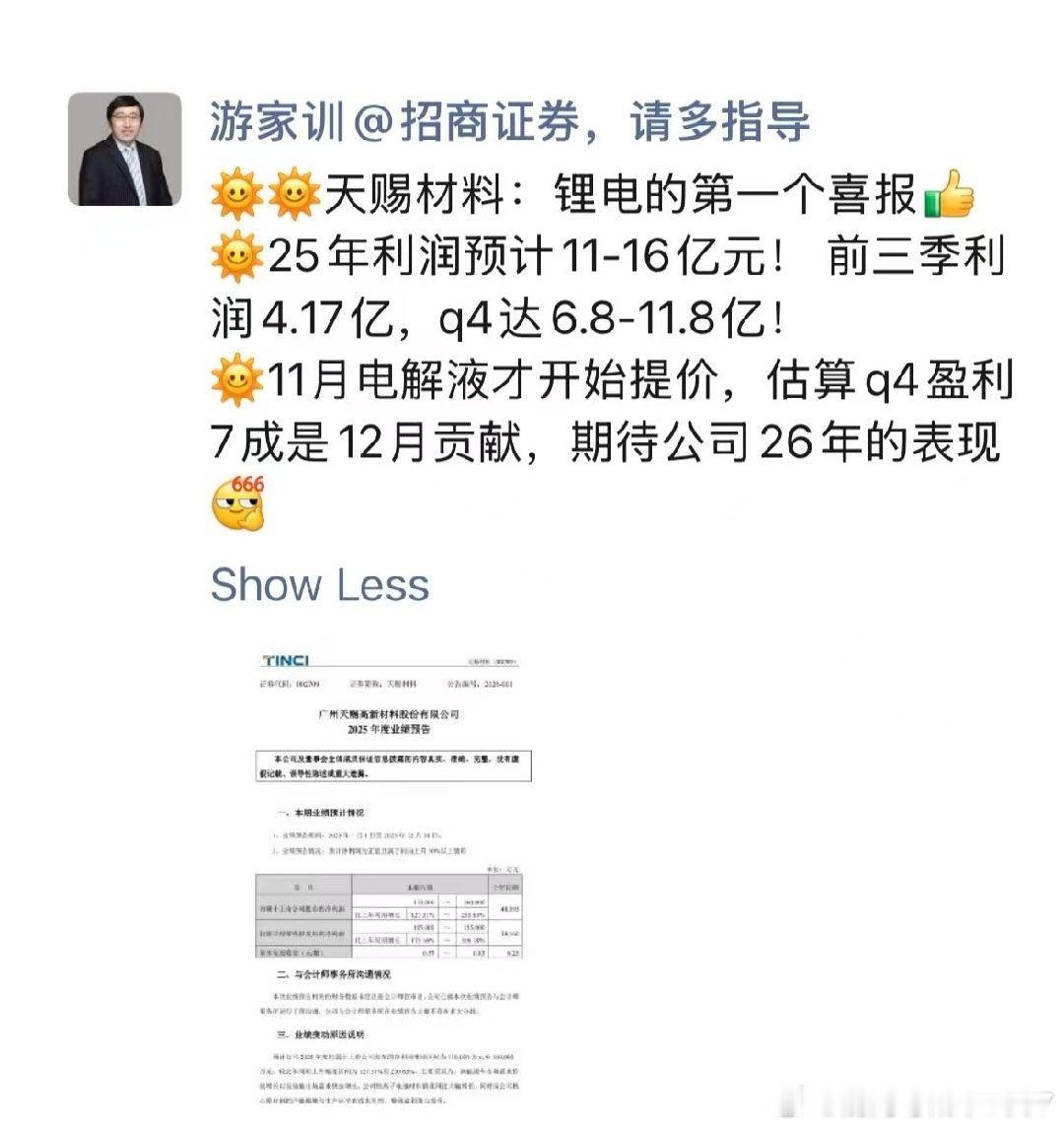

2025年锂电材料涨价最大环节与2026年趋势、受益企业分析。速览2025年涨价最猛的:○ VC添加剂(+220%~240%)○ 六氟磷酸锂(+160%~248%)○ 钴酸锂(+150%~170%)○ 碳酸锂(+55%~82%)2026年整体会结构性分化,电子级VC与六氟磷酸锂缺口最大、涨价最确定。紧缺度排序:电子级VC > 六氟磷酸锂 > 铜箔 > 湿法隔膜 > 高端磷酸铁锂 > 负极材料最受益 A股为华盛锂电、天际股份、天赐材料、赣锋锂业、华友钴业,按涨价弹性与业绩确定性排序。催化因素:一是半固态电池商业化加速,电子级VC/FEC需求爆发。二是储能装机量增长50%+,拉动电解液、锂盐需求。三是全球电动车销量超两千万辆。四是行业反内卷,头部企业减产挺价。○ 华盛锂电VC龙头,弹性最大核心优势湖北云梦6万吨VC项目2026年Q1满产,总产能达8万吨全球第一,电子级占比60%+,纯度99.999%。与宁德时代、LG化学签锁价锁量长单,订单覆盖率102%。业绩预测VC销量2.8万吨(+200%),均价18万元/吨,净利润18-22亿,当前PE仅28倍,估值优势显著。投资价值全球VC产能与技术双龙头,量价齐升确定性最高,2026年业绩弹性最大。○ 天际股份六氟磷酸锂龙头,业绩弹性大。核心优势现有 3.7 万吨六氟磷酸锂,产能满负荷运转,深度绑定宁德时代、比亚迪等头部电池厂,成本优势显著,自有高纯氟化锂项目。业绩预测六氟磷酸锂销量3万吨,均价15万元/吨,净利润15-18亿(+200%~250%),毛利率提升至45%+投资价值六氟磷酸锂行业前三,动态估值低,业绩弹性大,2026年量价齐升。○ 天赐材料电解液+六氟磷酸锂双龙头核心优势六氟磷酸锂有效产能全球第一,电解液一体化布局,VC/FEC协同,客户覆盖全球头部电池厂,海外市场拓展加速。业绩预测六氟磷酸锂销量4万吨(+60%),均价14万元/吨;电解液销量35万吨(+40%),均价3.5万元/吨;净利润25-30亿元(+150%~180%)投资价值全产业链布局降低成本,增强抗风险能力,长期成长性强。○ 赣锋锂业锂资源龙头,周期反转受益核心优势全球锂资源自给率超80%,拥有盐湖+矿山组合,固态电池全产业链布局,半固态电池小批量试产。业绩预测碳酸锂/氢氧化锂销量18万吨LCE(+50%),均价15万元/吨;净利润80-100亿元(+120%~150%),当前PB仅3.45倍,估值修复空间大。投资价值全球锂资源龙头,抗风险能力强,兼具周期弹性与成长属性。○ 华友钴业钴资源龙头,钴酸锂受益。核心优势全球钴资源自给率超60%,钴酸锂产能5万吨,绑定三星SDI、ATL等消费电子大客户,三元材料产能配套完善。业绩预测钴酸锂销量4万吨(+40%),均价38万元/吨;净利润35-40亿元(+100%~120%),毛利率提升至30%+投资价值钴价上涨周期中弹性最大,消费电子复苏+新能源汽车增长双驱动。投资策略建议首选组合:华盛锂电(30%)+ 天际股份(25%)+ 天赐材料(25%)+ 赣锋锂业(20%)覆盖添加剂、六氟磷酸锂、电解液、锂资源四大涨价核心环节,2026年预期收益率70%+操作节奏:Q1重点布局VC、六氟磷酸锂龙头,Q2关注锂价高位持续性,Q3跟踪新产能投放进度,Q4评估2027年供需格局。