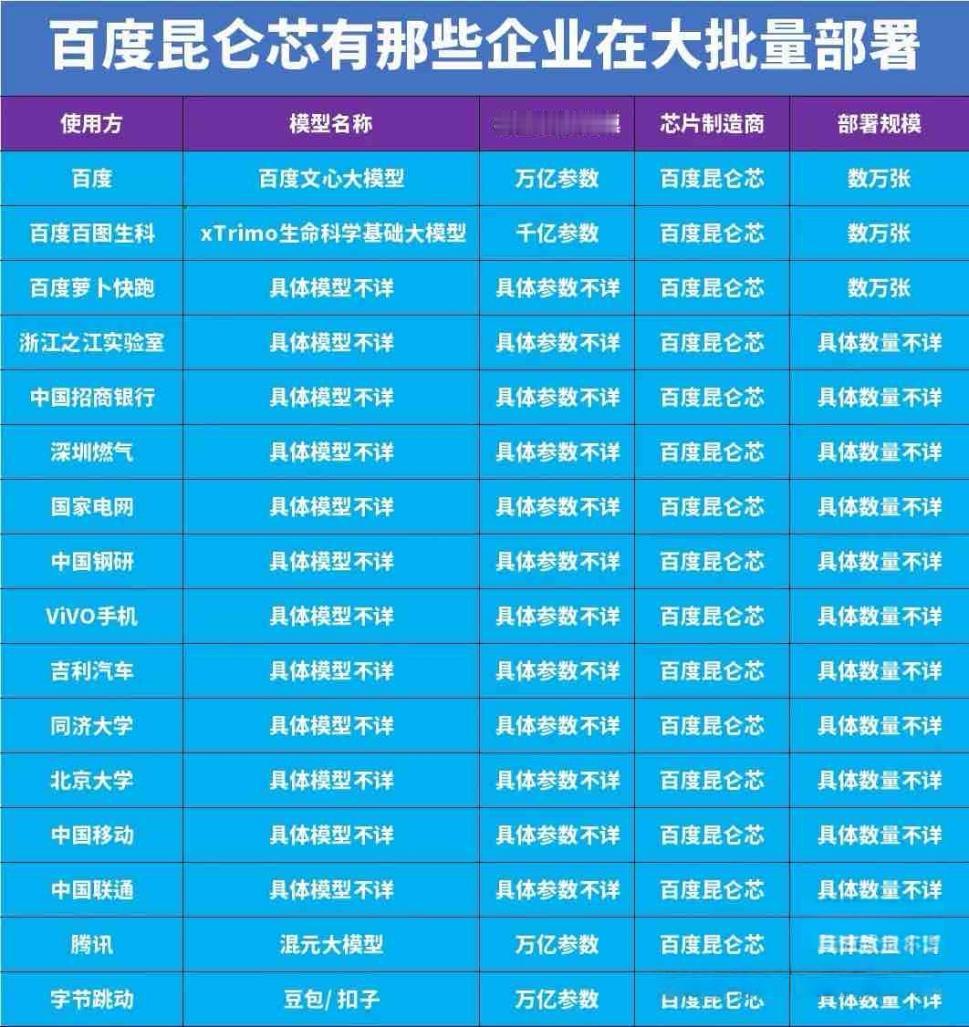

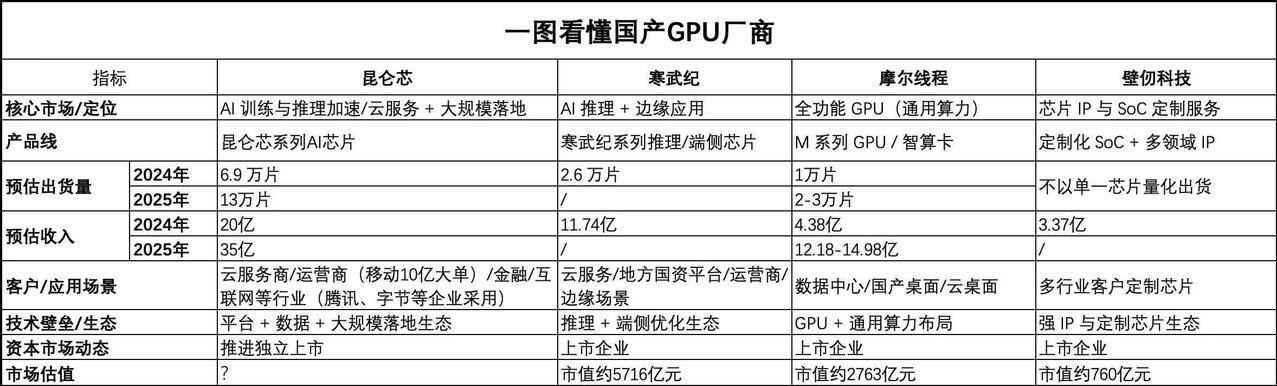

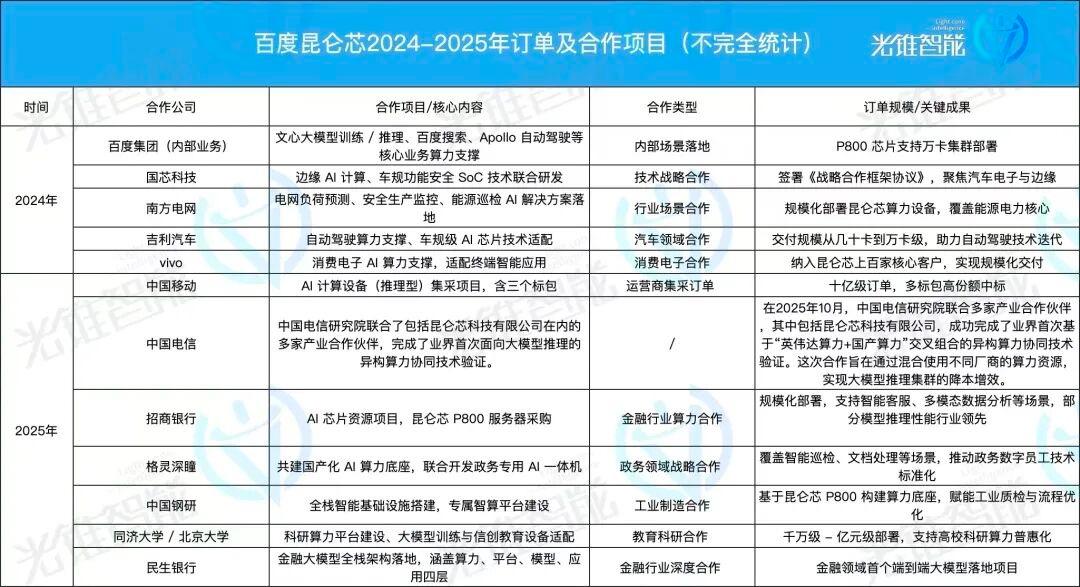

【昆仑芯如何成为市场黑马?细解国产算力的市场变化】 国产AI芯片行业再迎重磅动向。2026年开年,百度集团宣布分拆昆仑芯独立赴港上市,这家背靠互联网巨头、却悄然在AI市场开疆拓土的AI芯片公司,正式走向资本台前。在英伟达占据主导、国产替代呼声高涨的算力格局下,昆仑芯的上市,被视作检验国产AI芯片商业化能力的关键一役。 与众多从零起步的芯片创业公司不同,昆仑芯的成长路径独具特色——它诞生于百度的真实业务需求,并在严苛的业务场景中完成了初步验证。早在2018年,昆仑1芯片就在百度搜索、广告推荐等核心业务中投入使用,经历了互联网级并发与稳定性的考验。这种“内生于业务,反哺于生态”的模式,让昆仑芯在起步阶段就具备了扎实的场景适应性与可靠性基础。 独立运营后,昆仑芯的市场化步伐明显加快。尤其是在第三代产品P800量产后,其外部客户拓展进入快车道。根据披露,昆仑芯已覆盖互联网、金融、能源、汽车、运营商等多个行业,服务超过百家客户,交付规模从几十卡到万卡以上不等。在近期中国移动的招标中,昆仑芯更是拿下超10亿元订单,显示出在关键行业客户中的认可度。 在竞争日益激烈的国产AI芯片市场,昆仑芯找准了自己的差异化定位。它并非对标英伟达的通用GPU,而是专注于AI计算场景的专用芯片,在兼容主流AI框架、支持多模型推理方面具有一定优势。对于许多寻求成本可控、部署便捷的政企客户而言,这种“为AI而生”的设计思路,反而成了其切入市场的利器。例如在金融、能源等领域,昆仑芯在智能客服、多模态数据分析等场景中表现出较高性价比与稳定性,成为替代方案中的重要选择。 财务层面,昆仑芯2025年营收已超数十亿元,摩根预估其在2026年将超83亿收入。相比目前多数仍处亏损状态的国产AI芯片上市公司,昆仑芯的盈利路径显得更加清晰。 分拆上市后,昆仑芯将拥有更独立的融资渠道与品牌形象,有利于其在研发投入、生态建设与市场拓展上进一步发力。尤其是在下一代产品M100与M300陆续上市后,其产品线将实现对AI计算全场景的覆盖,竞争力有望再上台阶。 昆仑芯的独立上市,也标志着百度在AI全栈布局中,硬件算力板块已具备自我造血与市场征战的能力。在中国AI芯片从“可用”走向“好用”、从“替代”走向“引领”的进程中,昆仑芯能否借助资本与市场的双重力量,真正扛起国产算力的大旗,值得持续关注。