全国中产阶级破产者知多少? 关于全国中产阶级破产的具体人数,目前没有官方的统计数据。这主要是因为“中产阶级”没有统一的国家标准,而个人“破产”在中国也不是一个普遍的法律概念。 虽然没有直接的破产人数,但权威研究和市场报告揭示了中等收入群体可能面临的财务困境和风险。 中产面临的财务脆弱性与风险 虽然没有破产的具体人数,但一些研究指出了中产阶层可能面临的潜在风险: “脆弱中产阶级”群体庞大:世界银行在2024年的报告中指出,中国有相当一部分中产处于不稳定状态。约有38.2% 的中国人口属于“脆弱中产阶级”,即收入刚超过低收入线,但面临跌落回去风险的人群。 高负债的潜在风险:家庭债务,尤其是房贷,是许多中产家庭的主要压力来源。2025年第三季度的一项报告显示,中国家庭中负债率超过100%的比例为10.8%。虽然“负债率高”不等于“破产”,但这是财务脆弱性的关键指标。下表列出了部分可能导致中产陷入困境的风险因素: 高杠杆负债 过度依赖房贷,月供占收入比过高,易受收入波动冲击。 资产结构单一 家庭财富高度集中于房产,抗风险能力弱。 应对风险能力不足 部分中等收入家庭储备不足,应对大病、失业等冲击的能力有限。 收入来源单一 过度依赖工资性收入,在经济转型或行业调整时面临风险。 如果你担心中产阶层的财务安全问题,可以从以下几个方向着手应对,增强抗风险能力: 管理债务,守住现金流:严格控制负债,特别是高利率的消费贷。确保每月的房贷、车贷等刚性还款额在家庭稳定收入的30% 以内,留出足够的缓冲空间-5。 建立财务安全垫:储备一笔足以覆盖家庭6-12个月基本生活开支的应急资金。这是应对失业、疾病等突发状况的第一道防线。 优化资产配置:避免将家庭资产过度集中于房产。在预留应急资金和必要保险后,可考虑将部分储蓄进行多元化、稳健的金融投资,以增强财富的韧性。 增强保障,投资自己:配置适当的商业健康险和重疾险,防范“因病致贫”的风险。同时,持续投资于个人技能提升,增强职业竞争力,这是应对收入风险的根本。

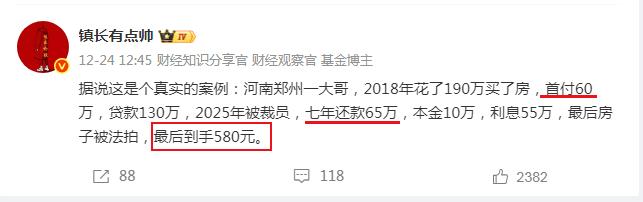

看到一个博主发的案例,着实有点惨,这完全就是一个中产消失的过程,在短短七八年的时

【2评论】【2点赞】