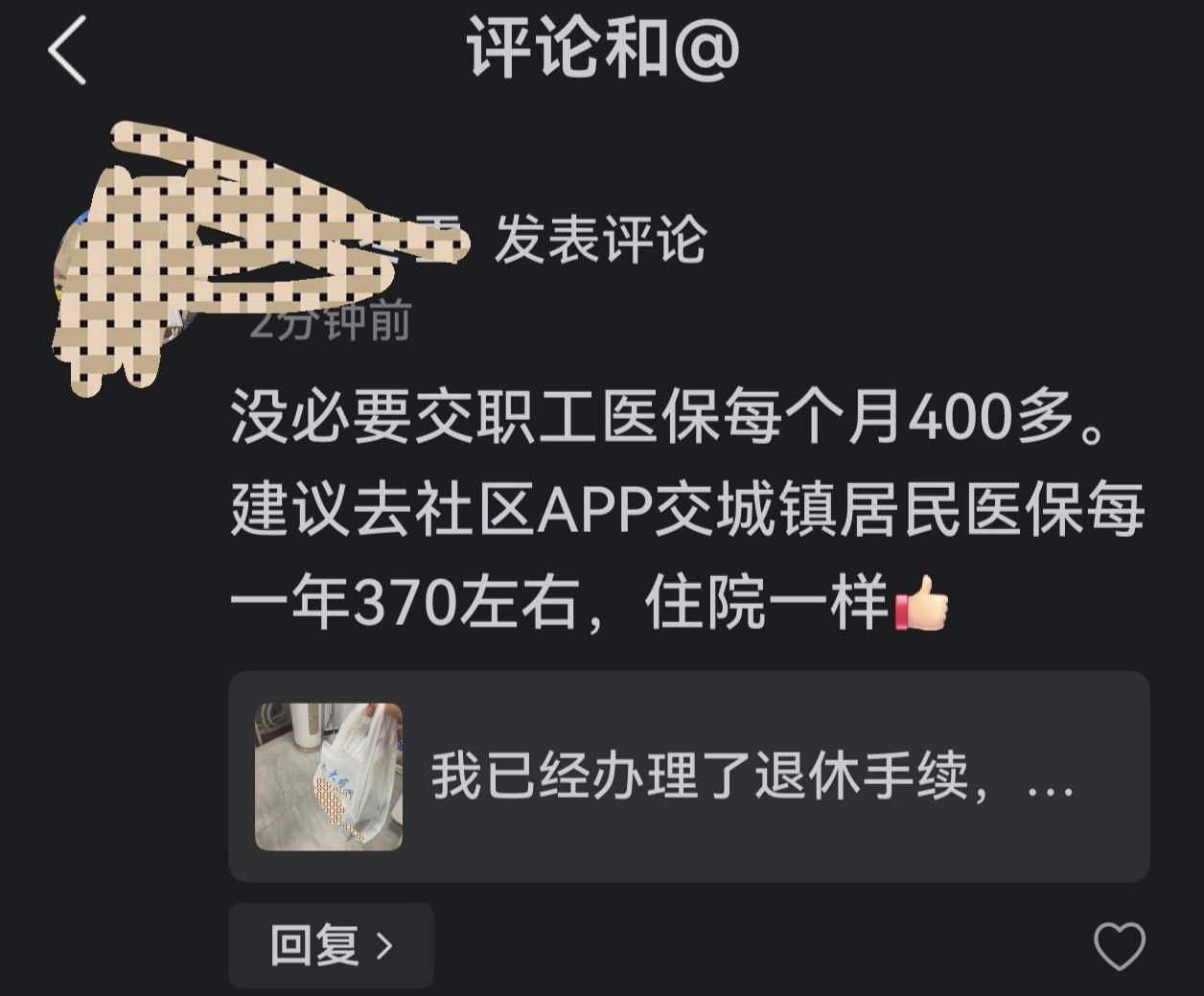

我交的是灵活就业医保,而且还是交的最低档的,每月医保卡上不返钱。我的医保卡前几天试过了,准备在药店买药,结果店员帮我刷医保卡,里面一分钱都没有。 你这情况,我太懂了!每个月小四百块钱真金白银交出去,医保卡里却空空如也,想刷个感冒药都不行,换谁心里都得堵得慌,跟白扔了钱似的。感觉自己像个大冤种,辛辛苦苦交钱,却看不见一点儿眼前的实惠。 你算的那笔账更扎心。职工医保加灵活就业,统共交了17年多,离最低年限25年还差一大截。这时候放弃,前面那些年缴的钱,就真的像打了水漂,退休后终身医保待遇的门槛,你也就跨不过去了。现在停下,等于前功尽弃,那17年的投入全沉没了。 那位劝你转居民医保的网友,话只说对了一半。居民医保一年才几百块,价格上是便宜太多,看起来“划算”。但便宜有便宜的道理,它的报销比例、最高支付限额(封顶线)、还有对待大病的保障力度,跟职工医保(含灵活就业)体系比起来,通常是有明显差距的。特别是万一摊上大病、要长期吃药或者用些昂贵的自费药、靶向药时,两种医保的报销差异会非常明显。居民医保是“保基本”,职工医保是“保得更全面、更高一些”。你现在觉着职工医保亏,是因为你身体还好,没用上它。可真到需要它托底的时候,你就会发现多交的那些钱,可能真能救急。 你现在的心情,就是被“当期没有获得感”给打败了。每个月交钱,卡里不返现,感觉这钱交了跟没交一样。但医保,尤其是职工医保,它本来就不是“储蓄卡”,它是个“风险共济池”。你交的钱,一部分进入了统筹基金,用来给所有参保人(特别是正在住院看病的人)按比例报销大额费用。它保的是未来的、不确定的大风险,而不是平时买药的小钱。 所以,我劝你再咬牙坚持一下。差了7年多,说长不长,说短不短。放弃了,之前17年白干,退休后还得一直买居民医保,而且保障还降一档。坚持下去,熬到25年,达到终身医保待遇的条件,以后退休了就不用再为医保发愁,能有一个更安稳的保障。这就像爬山,已经爬了一大半,累得不行,但这时候下山,之前的路全白走。不如调整下心态,盯着山顶,把这最后一段熬过去。当然,如果眼前经济实在压力山大,那是另一回事。如果还能勉强支撑,请务必慎重,别因一时之气,放弃了长远的保障。 各位读者你们怎么看?欢迎在评论区讨论。下联:月月平平安安。求上联 灵活社保 缴纳灵活就业 医保你交了吗