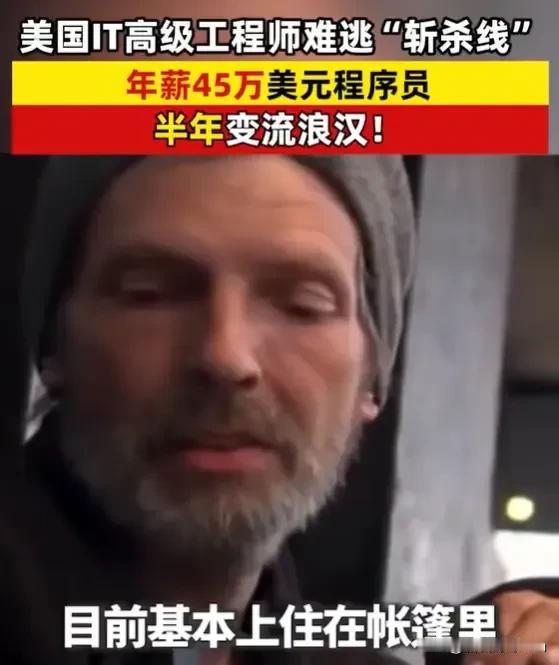

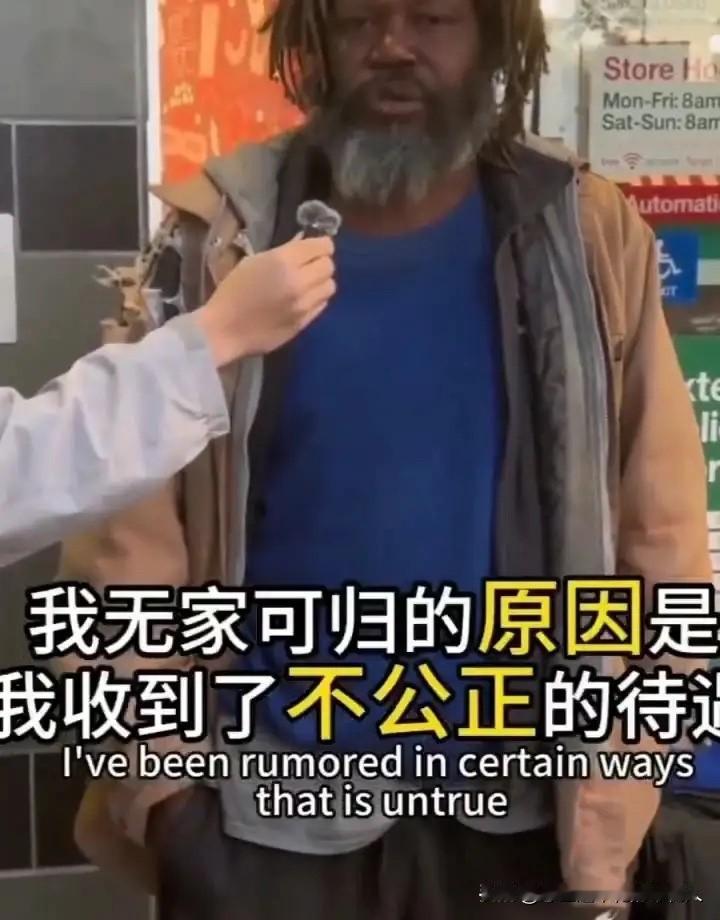

“这就是命啊!”美国一博主采访流浪汉,询问他流落街头前是干什么的?本以为他会是家境贫寒,或者好吃懒做的人,没想到,流浪汉竟然回答:半年前我是做IT的,Javascript高级工程师,年薪45万美元! 这位工程师身处西雅图,这座被科技公司簇拥的城市里,高薪程序员本是旁人眼中的精英群体,可他的收入从未真正属于自己。 每月1.2万美元的房贷要还,3000美元的车贷压着,还有1500美元的各类保险费用,工资刚到账就被这些固定支出瓜分殆尽,扣完税和账单后,他手里连应对突发状况的积蓄都攒不下来。 他不是没意识到财务状况的脆弱,只是美国科技行业的“随意雇佣制”让他以为,只要保住工作就不会出问题,却没料到裁员会来得毫无征兆。 公司的裁员通知只用十分钟就结束了他的职业生涯,没有补偿金,没有过渡安排,甚至连离职证明都只是一张打印纸。 失业的那一刻,他第一反应不是难过,而是慌着计算账单——失业救济金每周只有400美元,最长领26周,这点钱连房贷的零头都不够。 他开始疯狂投递简历,可美国科技行业的中年程序员本就面临就业歧视,加上他的专业方向偏前端,市场需求骤减,几百份简历投出去,连面试的机会都没几个。 房贷断供的第三个月,银行直接启动了拍卖程序,他回家时发现门锁已经被换,家具和个人物品被堆在楼道里。 他想租个便宜的公寓过渡,却发现美国的租房市场把信用分当成硬指标,房贷违约让他的信用分暴跌,没有房东愿意把房子租给一个信用破产的人。他只能先住到朋友家的沙发上,可寄人篱下的日子没过多久,朋友也因自身财务压力无法再收留他。 屋漏偏逢连夜雨,一次突发的急性肠胃炎让他被送进急诊,短短几天的治疗就产生了6万美元的费用。他本以为医保能覆盖大部分,结果结算时才发现,很多诊疗项目不在报销范围内,医保只付了1.2万美元,剩下的4.8万美元债务直接压垮了他。 催债电话每天响个不停,他尝试打零工赚钱还债,可没有固定住址的他,连超市收银员、外卖配送这类基础工作都应聘不上——美国的雇主普遍将稳定住所视为员工“可靠性”的证明,这道门槛直接把他挡在了就业市场外。 从失业到流落街头,他只用了半年。最初他还在公园的长椅上凑合,后来连长椅都被城市管理部门清理,只能找块帆布搭起帐篷,在桥洞下安身。 他身上还带着当年做工程师时的笔记本电脑,只是电池早就没电,也找不到地方充电,那台曾经帮他赚得高薪的设备,如今成了压在帐篷角落的废品。有人问他为什么不回老家,他只是摇头,美国的土地私有制度让他没有可以退守的“老家”,一旦失去资产,就真的成了无家可归的人。 他的遭遇并非个例,美联储的报告早就显示,37%的美国人拿不出400美元的应急金,就算是收入前15%的高薪群体,也大多处于“月光”状态。 美国社会的“斩杀线”就横在每个普通人面前,一场失业、一次疾病,甚至一笔逾期的罚单,都能让人从体面的中产跌落到底层。医疗债务更是成了触发“斩杀线”的头号原因,25%到35%的美国破产案例都和天价医疗账单直接相关,就算有医保,也架不住报销范围的限制和隐性收费。 更残酷的是,一旦越过这条“斩杀线”,就很难再爬回来。美国的社会救助体系只提供少量食品券,连基本的住房保障都没有,政府甚至会以“整顿市容”为由拆除流浪汉的营地。 这些流落街头的人,平均寿命比美国人均寿命少26岁,75%的人会在三年内走向死亡,他们不是败给了懒惰,而是败给了一个缺乏兜底机制的社会。 这位工程师的经历撕开了美国社会的虚假繁荣,所谓的“精英梦”不过是建立在脆弱的就业和社会保障之上的泡沫。当一个国家的制度只关注成功者的高度,却无视失败者的底线时,这样的繁荣终究是镜花水月。 各位读者你们怎么看?欢迎在评论区讨论。