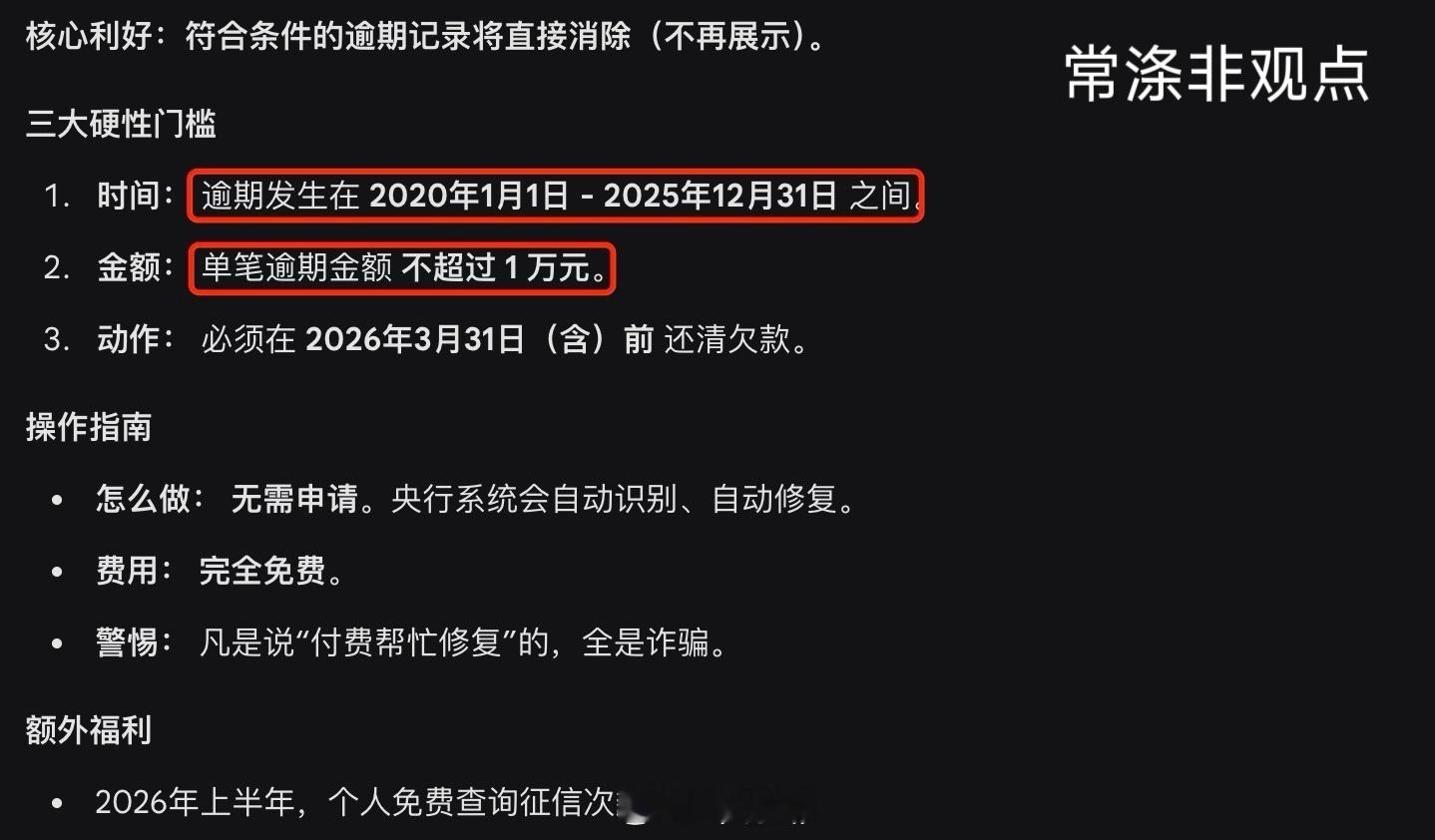

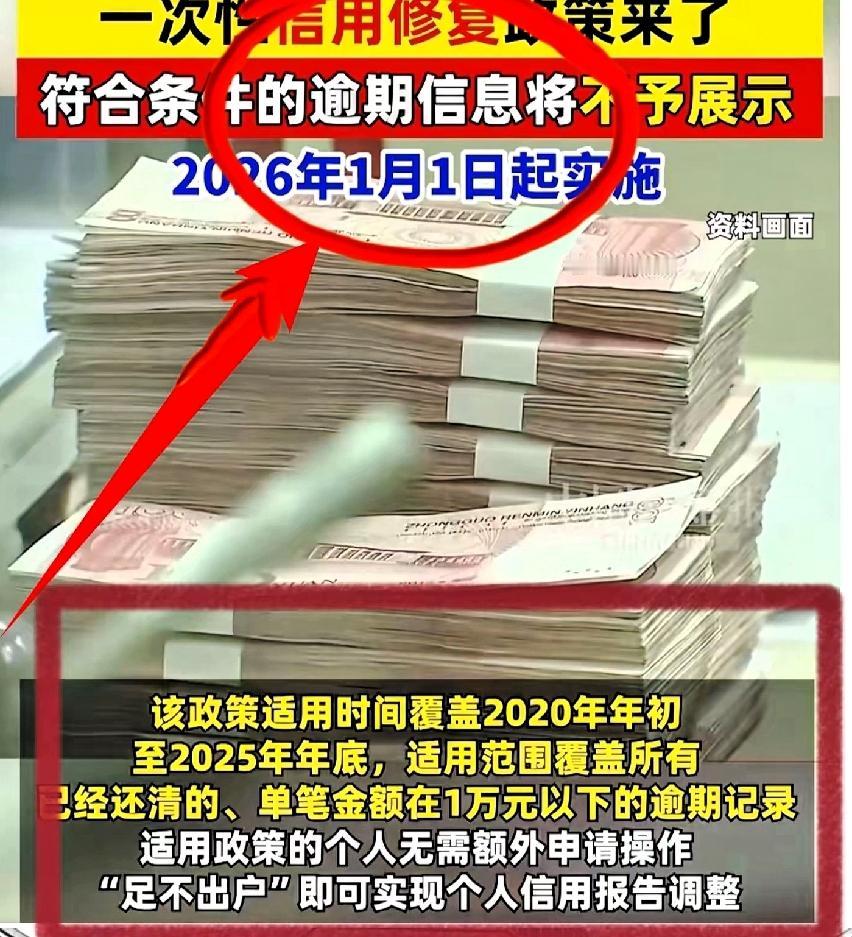

听到有人说征信违约天下大赦了?错了!12月22日,中国人民银行发布通知,决定实施一次性信用修复政策,旨在帮助非恶意逾期的个人重塑信用。核心信息我在底图里。从「时间」和「金额」的硬性门槛来看,这次征信修复非常耐人寻味:①逾期需要发生在 2020-2025 年内②且单笔金额不超过 1 万元显而易见,有些群体并不在此次修复之列。合理猜测修复的主体对象基本上是「受疫情冲击影响的毕业或在校大学生」这部分人群刚步入社会就遭遇了经济下行,几千块的花呗或信用卡逾期,使其成为征信黑户。但如果这批 95 后、00 后因为这点小钱被挡在金融体系之外,后果是什么?是他们将彻底失去使用「杠杆」的资格。我认为,这才是这次政策最隐秘、也最核心的逻辑:❶激活休眠账户:对于银行来说,背负 5000 元坏账的年轻人是死账;但如果把这 5000 元抹平,他就瞬间变成了一个可以背负 30 年房贷的优质白户。❷扫清信贷障碍:国家需要的不是你还得起这一万块,而是需要你具备再次借贷的能力,只有把征信洗白,车贷、房贷、消费贷的大门才能再次打开。所以看透本质,这依然是一项服务于刺激消费和购房需求的配套政策。个人信用修复常涤非观点