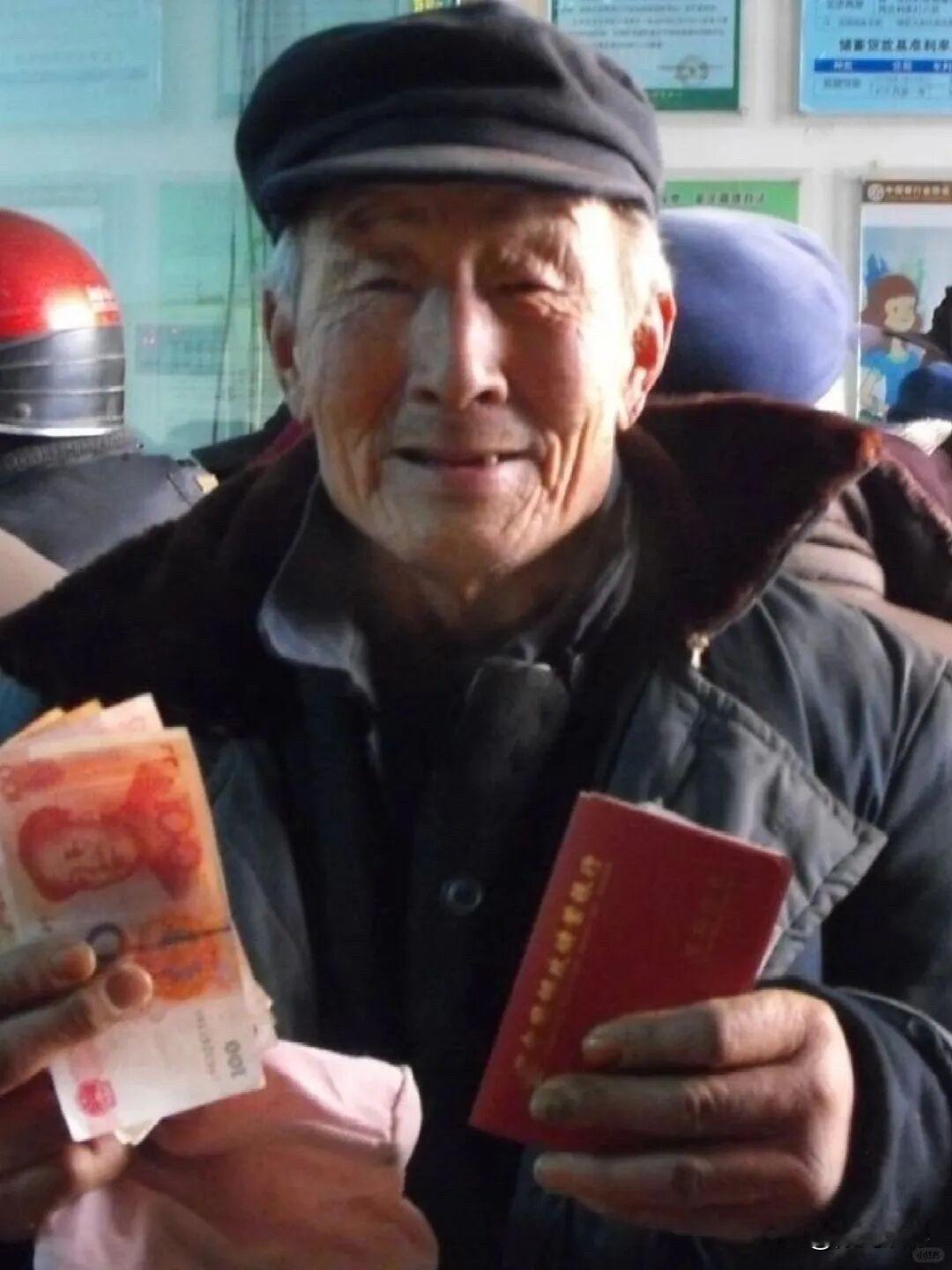

灵活就业最低档交15年社保,退休每月领1185元,到底算多还是少? 我姐从没上过一天班,全靠灵活就业身份自己交社保,一交就是15年,全程按60%最低档缴,没多花一分钱,个人账户余额大概4万。 2023年6月她正式退休,8月开始领养老金,首月发了1089元,现在每月已经涨到1185元了。 身边朋友看法两极:有人说“没单位分担,自己交15年还能月领上千,挺划算”;也有人觉得“一千出头在现在够干啥,也就够个基本吃饭钱”。 其实客观说,这个金额得结合社保规则和实际情况看。 首先,养老金多少核心看3点:缴费年限、缴费档次、退休地计发基数。我姐只交了15年最低年限,还是60%最低档,个人账户4万也符合灵活就业8%计入个人账户的规则(总缴费里仅小部分进个人账户)。 按全国统一公式算,她的养老金由基础养老金+个人账户养老金组成。以2023年多数地区计发基数来看,基础养老金主要和当地工资水平挂钩,个人账户养老金=40000÷对应退休年龄计发月数(比如50岁195个月、55岁170个月),最后能拿到1185元,基本符合最低档15年缴费的正常水平。 对比数据更直观:2023年全国企业退休人员月人均养老金约1800多元,我姐的金额确实低于平均,但要知道企业职工有单位分担大部分保费,而灵活就业是个人承担全部费用,两者缴费压力本就不同。 再看地区差异:一线城市最低档15年退休可能领1800-2200元,中西部部分地区可能只有900-1200元,我姐的金额刚好落在低收入地区的合理区间里。 说划算,是因为她守住了养老保障底线——15年最低缴费年限是领养老金的门槛,现在每月固定有收入,还能享受养老金上调福利(这两年已经涨了近百元);说偏少,也确实符合现实,一千出头只能覆盖基本生活开支,想改善品质肯定不够。 其实对灵活就业人员来说,这个金额更像“基础保障”:经济条件有限时,先缴满15年守住底线就已不易;如果想领更高,要么提高缴费档次,要么延长缴费年限,毕竟社保遵循“多缴多得、长缴多得”的原则,交20年比15年、100%档次比60%档次,养老金能差几百元。 友友们,你们觉得这个金额算多还是少?身边灵活就业退休的朋友都领多少?欢迎客观聊聊~