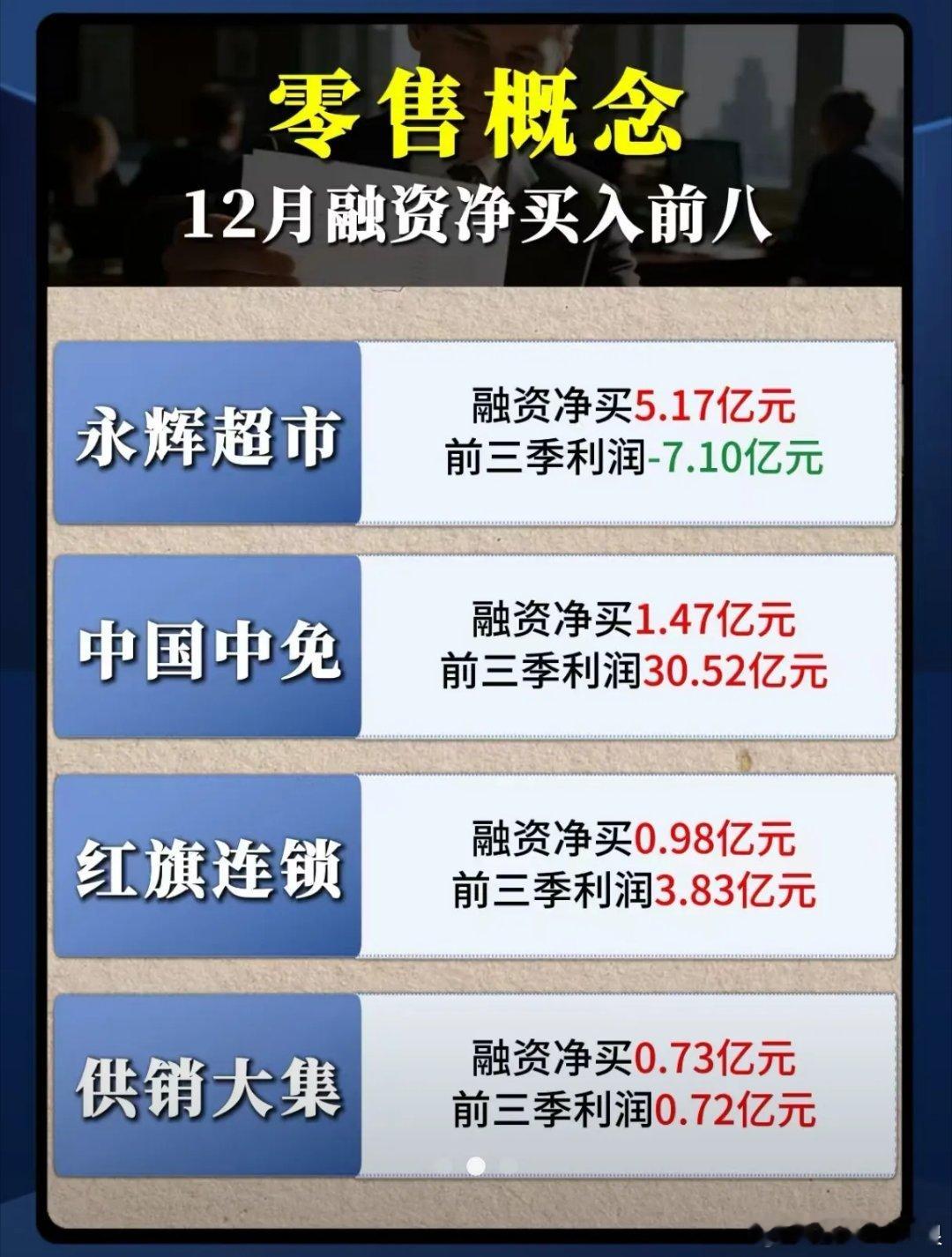

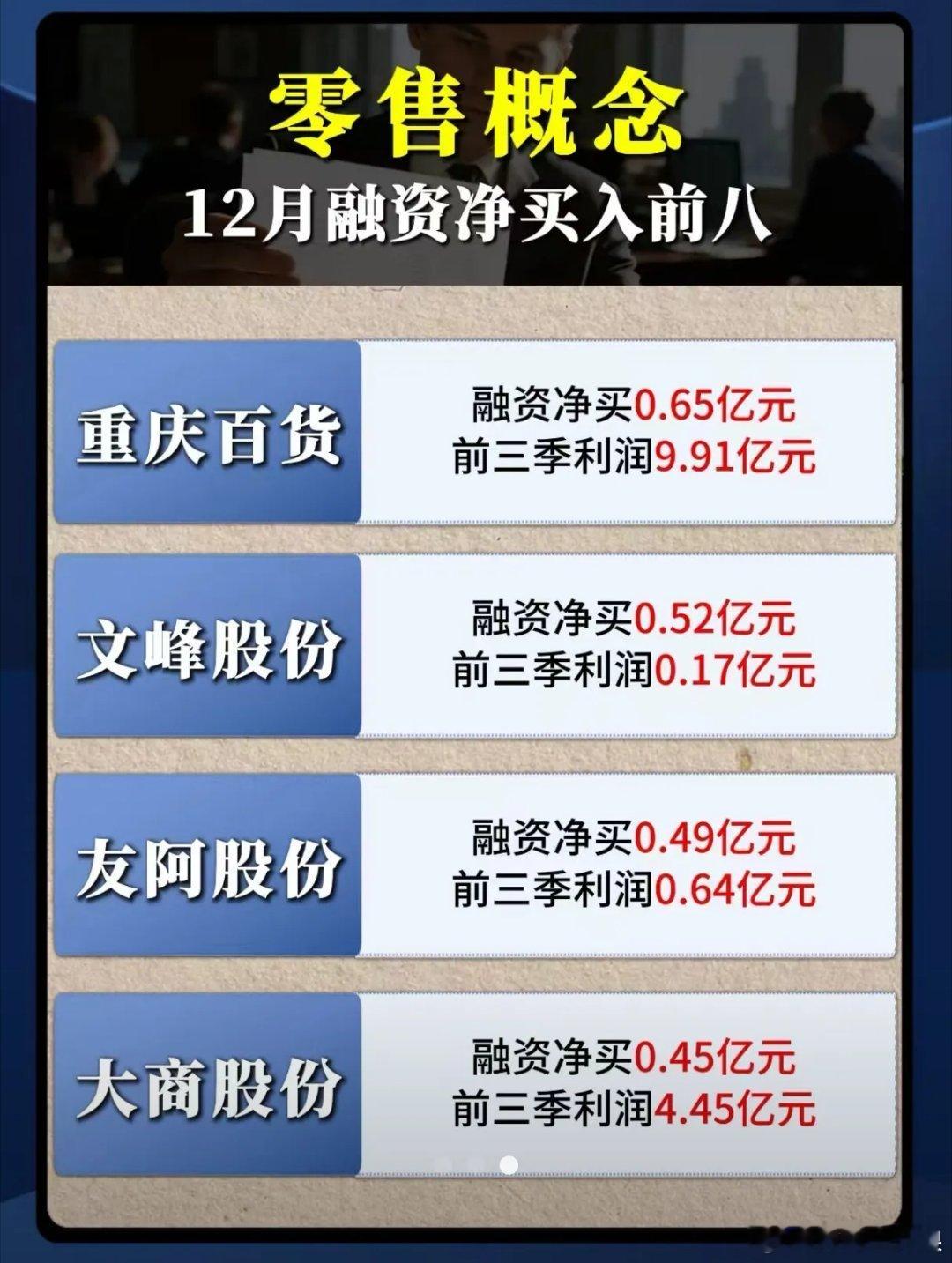

零售股融资净买榜出炉,业绩与资金为何出现背离?当永辉超市以5.17亿元融资净买入居零售股榜首,但其前三季净利润亏损7.10亿元,零售板块的资金流向与业绩表现出现显著背离,这一现象折射出扩内需政策下,资金对零售赛道的布局逻辑从“业绩锚定”转向“预期博弈”,中国中免、红旗连锁等企业的资金动向,也勾勒出零售板块的分化投资路径。资金的偏好与企业业绩并非正相关,永辉超市虽业绩亏损,但凭借社区生鲜零售的场景优势与扩内需政策的红利预期,成为融资资金的首选,5.17亿元的净买入额远超其他零售企业;反观中国中免,前三季净利润30.52亿元,业绩表现亮眼,融资净买入仅1.47亿元,资金对其免税业务的短期增长预期相对谨慎;红旗连锁凭借区域便利店的稳定盈利,获得0.98亿元融资净买入,业绩与资金的匹配度相对较高。中小零售企业的资金布局则更看重转型预期,供销大集前三季净利润0.72亿元,融资净买入0.73亿元,资金押注其供应链整合的转型进展;文峰股份、友阿股份的业绩规模较小,但分别获得0.52亿元、0.49亿元融资净买入,背后是市场对其线下零售场景升级的期待;重庆百货、大商股份凭借区域百货的龙头地位,业绩与资金流入形成正向匹配,体现了资金对稳健型零售企业的认可。这种资金与业绩的背离,本质是扩内需政策下市场对零售赛道的预期重构。永辉超市等企业虽短期业绩承压,但社区零售、生鲜消费的刚需属性与政策扶持,让资金看好其长期修复空间;中国中免等业绩龙头则因免税行业竞争加剧,短期增长预期被压制。而中小零售企业的资金流入,更多是博弈其在数字化转型、场景创新中的破局机会。零售板块的资金动向表明,在消费复苏的大背景下,资金不再单纯锚定业绩,而是结合政策导向、场景优势与转型潜力综合布局,这种投资逻辑的转变,也将推动零售企业从规模扩张向质量提升转型。