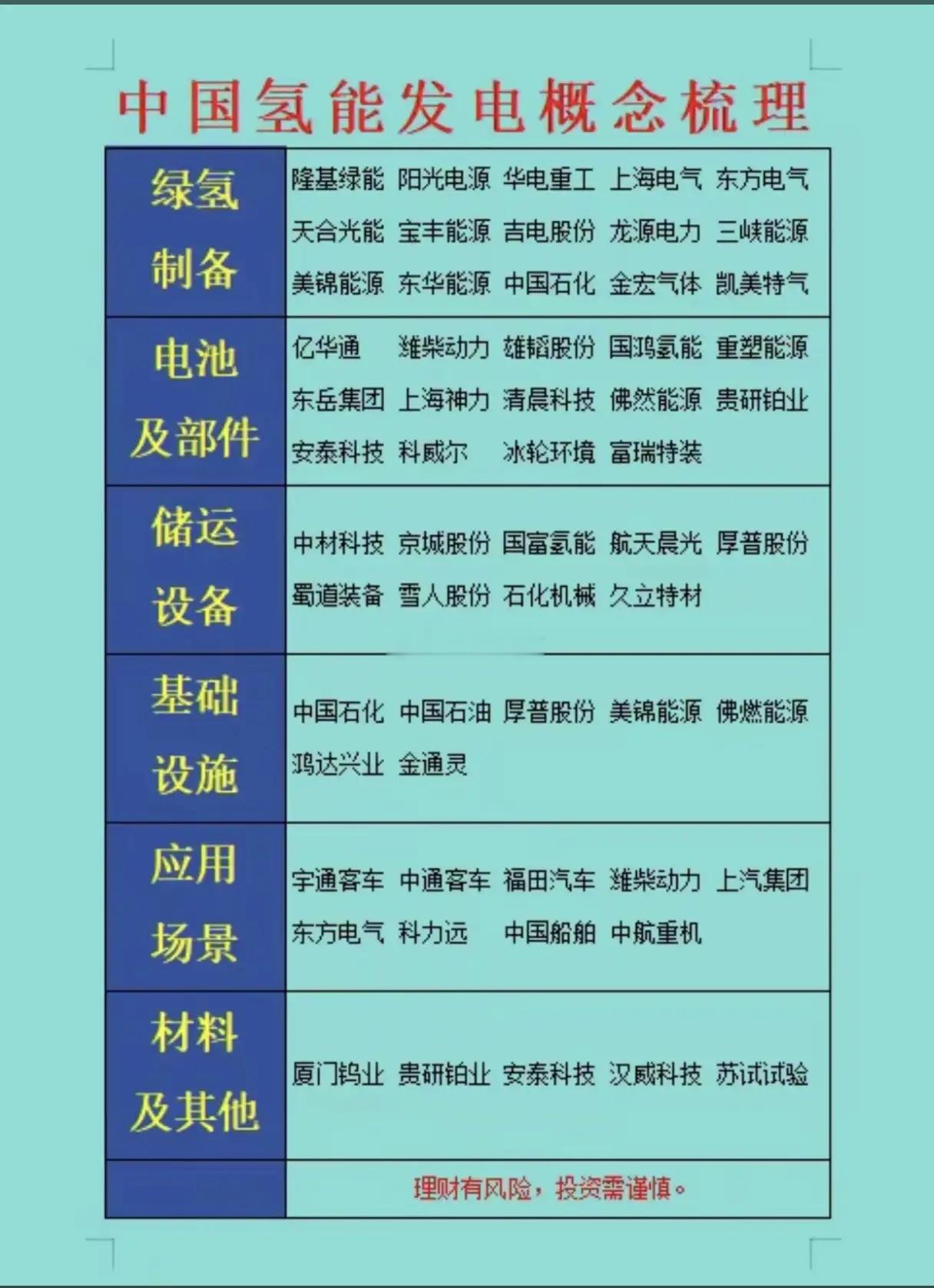

当绿氢制备成本降至20元/公斤,氢能发电成为新能源赛道的新焦点,中国企业已在绿氢制备、电池部件、储运设备等七大环节完成全产业链布局,从上游原材料到下游应用场景形成技术闭环,推动氢能发电从示范项目走向规模化商用。绿氢制备环节是氢能发电的源头核心,隆基绿能、阳光电源将光伏制氢与新能源发电结合,其电解槽效率提升至78%,华电重工、上海电气的碱性电解槽实现GW级产能,宝丰能源的光伏制氢项目年产绿氢超2万吨,成为工业制氢的标杆。电池及部件领域的技术突破则为发电系统筑牢基础,亿华通的燃料电池发动机功率突破300kW,潍柴动力的氢燃料电池电堆实现国产化量产,东岳集团的质子交换膜让燃料电池寿命延长至10000小时,打破海外技术垄断。储运设备的升级解决了氢能发电的物流瓶颈,中材科技的70MPa高压储氢瓶适配车载与站用场景,京城股份的储氢容器市占率超60%,雪人股份的氢压缩机实现-40℃低温环境稳定运行,久立特材的氢用管材则保障了输氢管道的安全性。基础设施与材料环节的企业形成配套,中国石化、中国石油布局加氢站网络,已建成超2000座加氢站;贵研铂业的铂基催化剂、安泰科技的氢能合金材料,为燃料电池提供了核心原材料支撑。应用场景的多元化进一步打开氢能发电的市场空间,宇通客车、中通客车的氢燃料客车已在全国30个城市运营,潍柴动力的氢能重卡实现港口物流规模化应用,东方电气的氢能发电机组则在工业园区完成并网发电,中国船舶的氢燃料电池船舶进入试航阶段。2025年中国氢能发电装机量突破5GW,绿氢在氢能发电中的占比提升至35%。中国氢能发电的产业链布局,并非单一环节的技术突破,而是“制-储-运-用”的全链条协同。当隆基绿能的光伏制氢、亿华通的燃料电池、宇通客车的氢能车辆形成联动,中国不仅掌握了氢能发电的核心技术,更让氢能从“未来能源”变成了支撑新型电力系统的现实选择,在全球氢能产业的竞争中占据了产业链主动权。