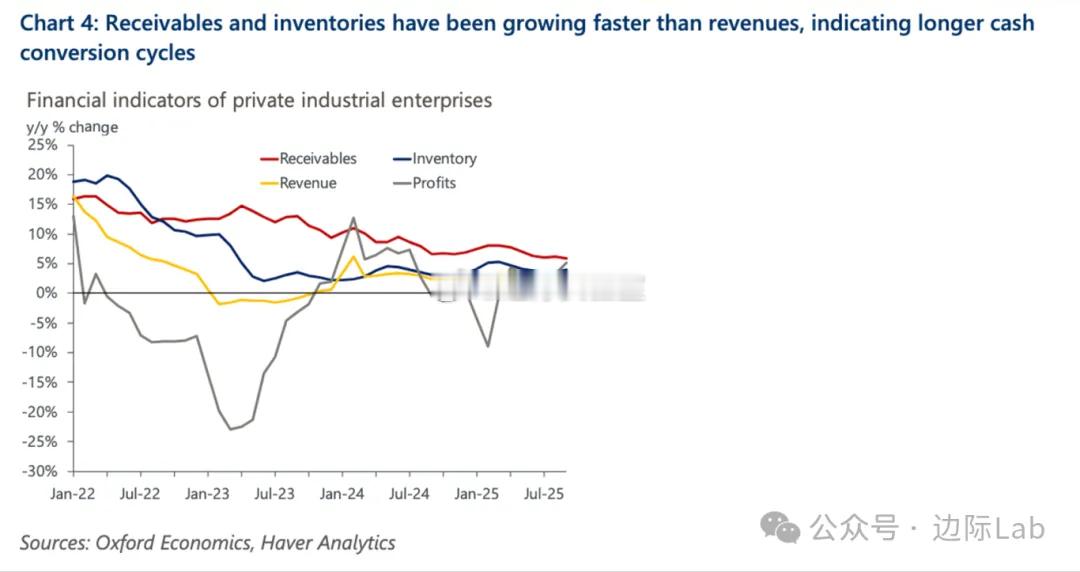

自2022年以来,中国民营工业企业的应收账款与库存增速持续跑赢营收增速,导致现金流沉淀于填补下游延迟付款及维持高库存积压,而非用于扩大再生产。这种资产负债表的僵化使企业将新增信贷额度主要用于维持日常运营的流动性管理,叠加利润增速的剧烈波动,从根本上抑制了企业在通缩环境下利用杠杆进行资本性支出(Capex)的能力与意愿。来源:牛津经济研究院(《驾驭中国制造业投资的基本阻力和政策驱动力,展望2026年》,详细内容请见《财经图集》知识星球)

自2022年以来,中国民营工业企业的应收账款与库存增速持续跑赢营收增速,导致现金流沉淀于填补下游延迟付款及维持高库存积压,而非用于扩大再生产。这种资产负债表的僵化使企业将新增信贷额度主要用于维持日常运营的流动性管理,叠加利润增速的剧烈波动,从根本上抑制了企业在通缩环境下利用杠杆进行资本性支出(Capex)的能力与意愿。来源:牛津经济研究院(《驾驭中国制造业投资的基本阻力和政策驱动力,展望2026年》,详细内容请见《财经图集》知识星球)

猜你喜欢

【2评论】【4点赞】

【1评论】【7点赞】

【3评论】【5点赞】

作者最新文章

热门分类

财经TOP

财经最新文章