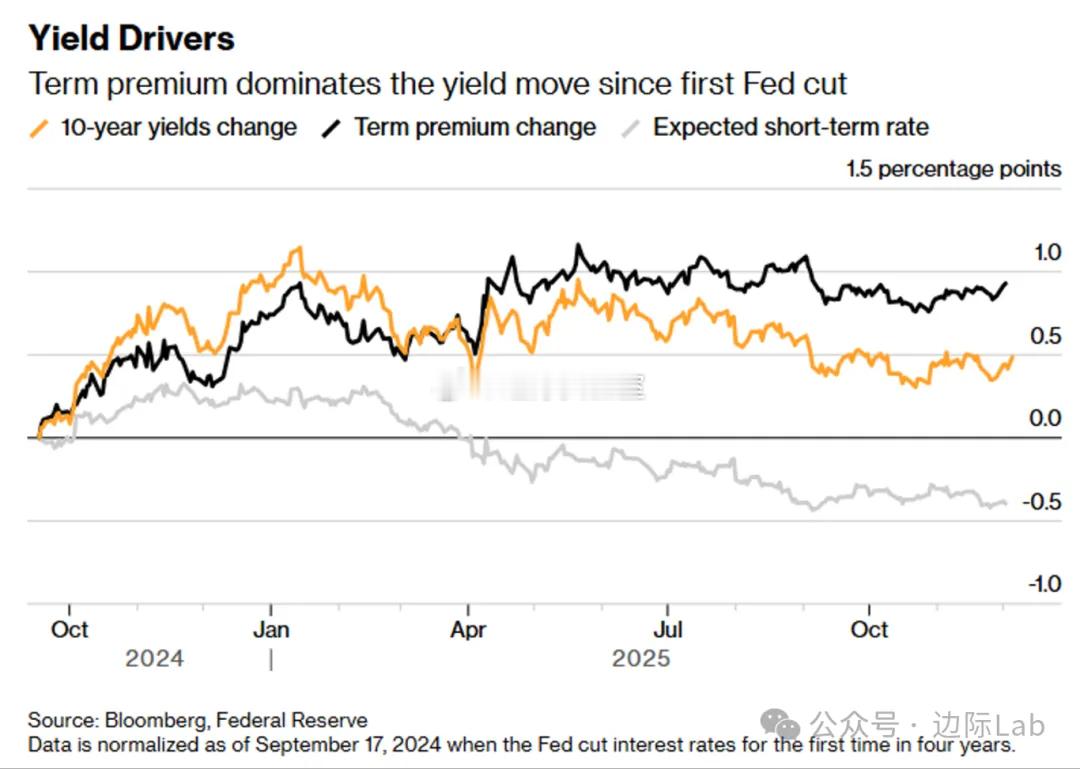

自美联储2024年9月启动降息以来,尽管联邦基金利率已累计下调1.5个百分点,但10年期美债收益率受期限溢价上升近1个百分点的驱动,反而逆势上行约50个基点至4.1%(30年期更上涨逾80个基点)。这一结构性分化表明,长端利率的定价权已完全脱离短期利率预期的引导,转而由通胀波动与财政赤字风险主导的期限溢价所掌控,导致美联储试图通过降息压低全社会融资成本的政策意图在长端市场遭遇实质性失效。来源:Bloomberg

自美联储2024年9月启动降息以来,尽管联邦基金利率已累计下调1.5个百分点,但10年期美债收益率受期限溢价上升近1个百分点的驱动,反而逆势上行约50个基点至4.1%(30年期更上涨逾80个基点)。这一结构性分化表明,长端利率的定价权已完全脱离短期利率预期的引导,转而由通胀波动与财政赤字风险主导的期限溢价所掌控,导致美联储试图通过降息压低全社会融资成本的政策意图在长端市场遭遇实质性失效。来源:Bloomberg

猜你喜欢

【1评论】【3点赞】

【2评论】【5点赞】

【4评论】【6点赞】

【151评论】【184点赞】

【33评论】【31点赞】

【5评论】【3点赞】

作者最新文章

热门分类

财经TOP

财经最新文章