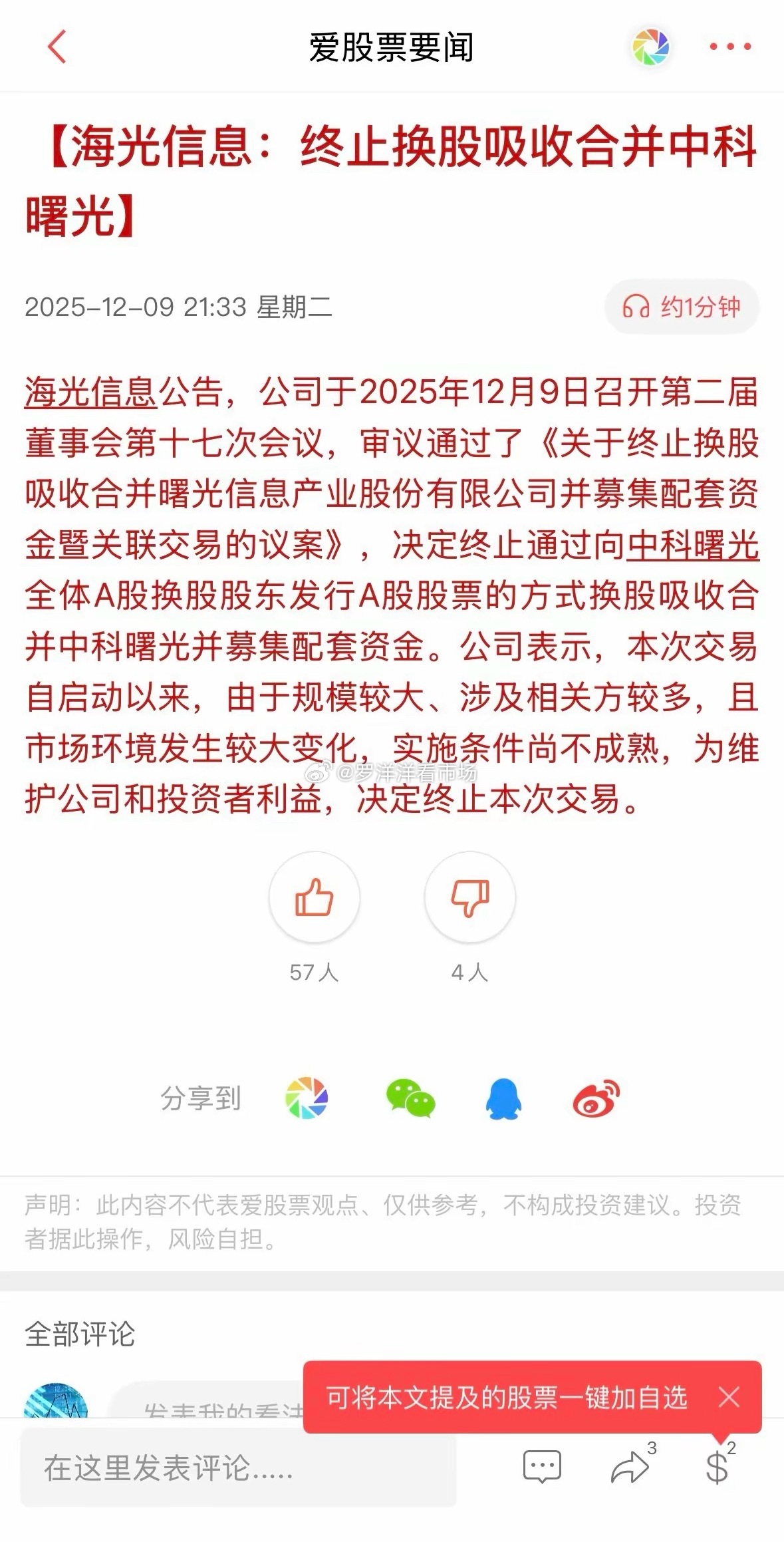

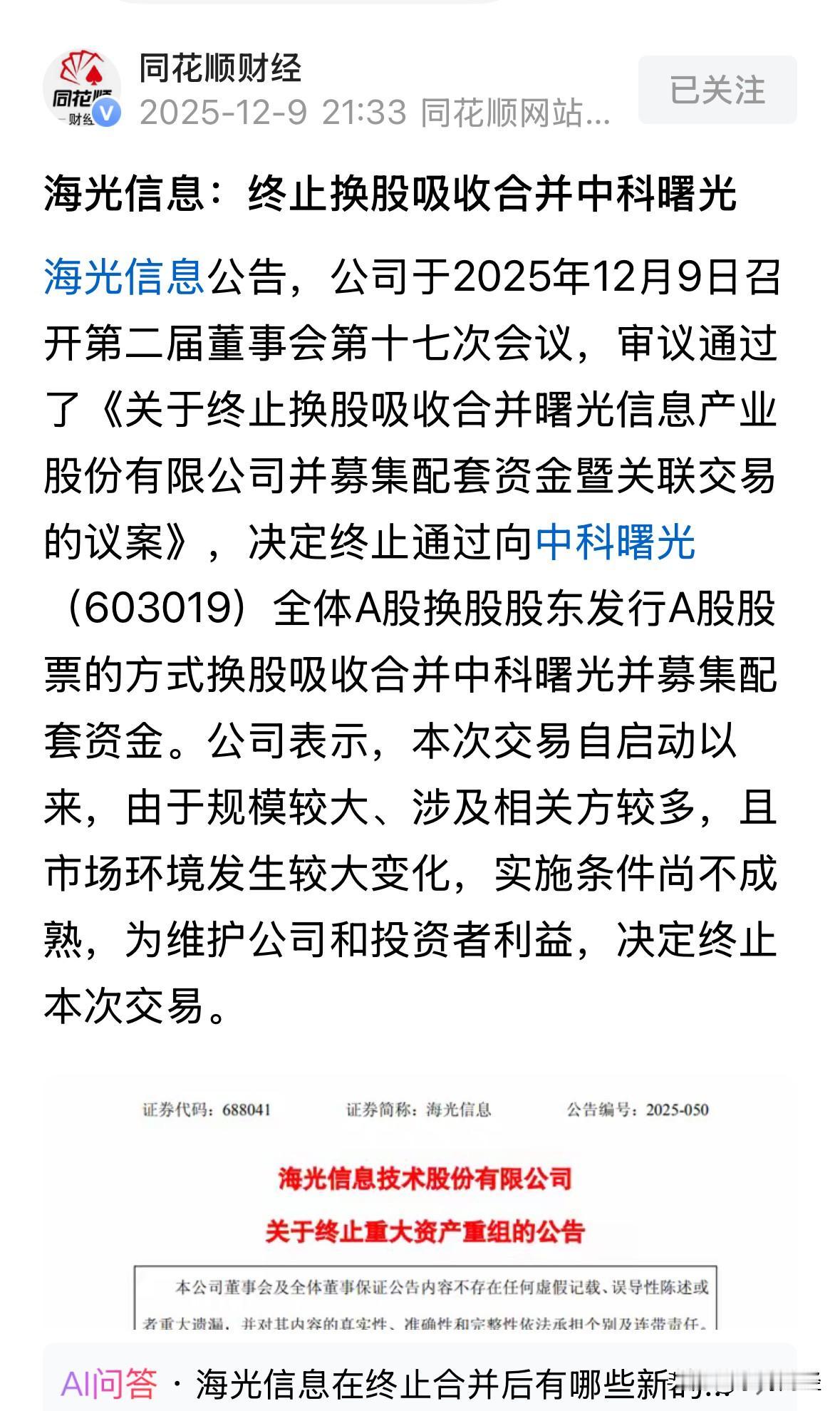

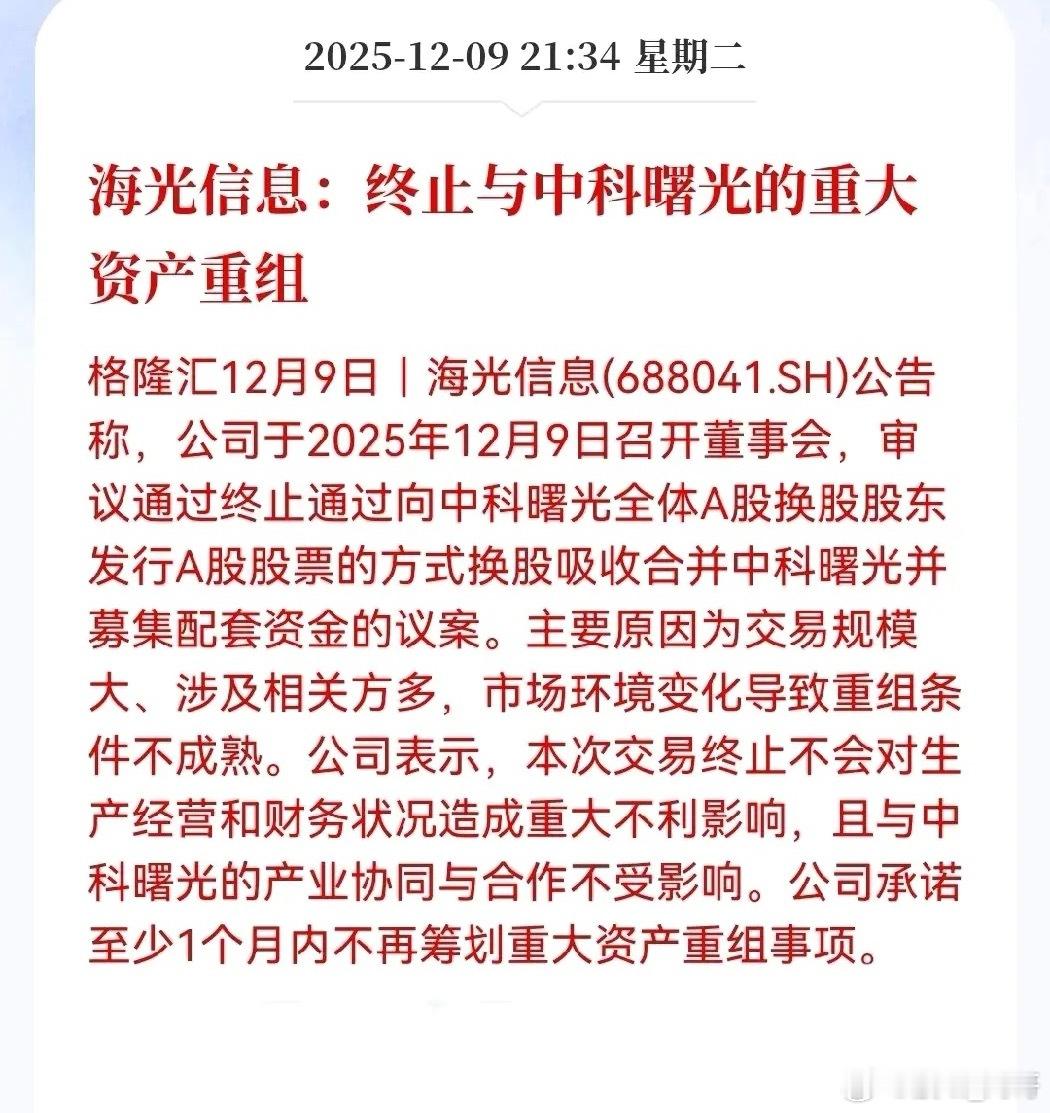

晚间第一利空:海光信息终止换股吸收合并中科曙光的消息,本质是市场环境变化下的理性选择,对双方及行业的影响可从以下维度拆解:一、终止原因:“规模+环境”双重约束此次合并是A股首例“子公司反向吸收母公司”的千亿级算力产业链整合,原计划打造“芯片+服务器+算力服务”的全链条巨头,但终止核心源于两点:1. 交易复杂度超预期:涉及双方股权、业务、监管审批(如反垄断)等多环节,且同属“中科系”的关联交易需协调多方利益,耗时远超预期;2. 市场环境生变:从5月筹划到12月,半导体板块估值回调(海光PE从147倍降至当前约100倍)、美国对华芯片限制升级(如H20芯片出口新规),叠加节前资金避险情绪,合并后的“估值重构+协同成本”性价比下降。二、对两家公司的影响:短期冲击有限,长期逻辑分化1. 海光信息(芯片端)• 短期:避免了“高估值换股+毛利率稀释”的压力(原合并后毛利率将从63.7%降至39.3%),但失去了中科曙光的服务器渠道协同,可能影响DCU芯片的商业化落地速度;• 长期:需独立承担研发投入(原计划配套募资用于芯片互联技术),但专注芯片主业反而能聚焦x86架构自主化(摆脱对AMD授权依赖),若后续获得政策资金支持,逻辑更聚焦。2. 中科曙光(服务器端)• 短期:无需注销上市地位,保留独立融资能力,且与海光的产业合作(如服务器搭载海光芯片)不受影响,生产经营基本稳定;• 长期:失去了“绑定核心芯片供应商”的护城河,需重新平衡与龙芯、华为昇腾等芯片厂商的合作,服务器业务的自主可控性略有削弱。三、行业信号:算力产业链整合“降温”,回归商业本质此前市场期待此次合并成为国产算力“对标英伟达”的标志性事件,但终止传递出产业链整合并非“越大越好”的信号:• 国产算力竞争已从“规模扩张”转向“技术+盈利”:华为昇腾凭借79%的智算中心份额形成生态壁垒,海光+曙光的合并更多是“补链”,而非“破局”;• 监管与市场更理性:高估值并购的“协同预期”需让位于实际盈利能力,此次终止也避免了合并后可能出现的“文化冲突(研发导向vs销售导向)+客户流失”风险。总结:换股合并终止意味着对于这两家公司短期来说肯定都是利空。因为毕竟之前合并这两家公司涨幅也非常的多。从短期来看,大家务必要规避算力服务器这个方向。有没有朋友持有这两家公司的?你觉得明天的走势会怎么样呢?