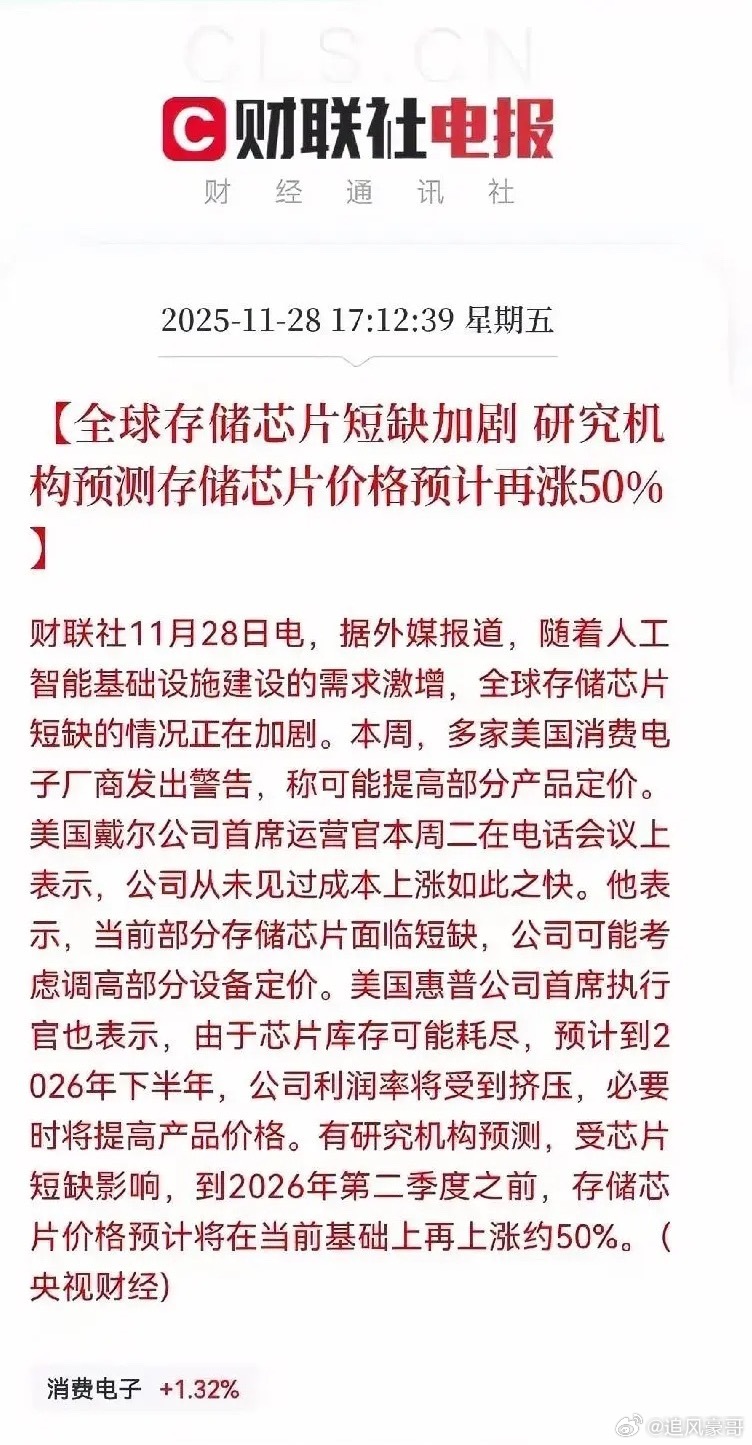

利好总是在盘后,这一板块迎来利好催化!AI基建需求激增推动全球存储芯片短缺加剧,戴尔、惠普等消费电子厂商因芯片库存紧张,计划提高产品定价;研究机构预测,到2026年第二季度前,存储芯片价格将在当前基础上再涨约50%。这一趋势下,存储芯片全产业链相关企业将直接受益于产品涨价与订单增长。1. 兆易创新国产存储设计龙头,NOR Flash全球市占率18.5%,车规级产品覆盖特斯拉、比亚迪,利基型DRAM受益缺货涨价,2025Q3扣非净利润同比增超60%;自研LPDDR5切入华为昇腾供应链,直接承接AI存储需求红利。2. 澜起科技全球内存接口芯片龙头,DDR5产品市占率超40%,HBM3存储控制器通过验证,AI服务器配套订单增250%;2025前三季净利润增66.89%,毛利率62%,受益数据中心存储架构升级。3. 江波龙第三方存储模组龙头,Lexar品牌全球市占率第二,自研主控芯片部署破1亿颗,UFS4.1获国际原厂认可;2025Q3单季营收增54.6%,企业级存储订单增666%,AI服务器方案已量产。4. 长电科技国内封测龙头,掌握HBM封装核心工艺,独家承接SK海力士HBM3E订单;2025封测收入预计增超30%,为长江存储、华为提供高端存储封测,AI服务器订单激增。5. 佰维存储全链条存储企业,ePOP产品供货Meta AI眼镜,企业级SSD订单增200%;2025Q2存储营收占92%,自研PCIe Gen5主控,惠州封测基地扩产,AI服务器CXL产品待规模放量。6. 深科技国内最大存储封测商,沛顿科技承接长江存储、长鑫超50%委外封测;2025Q3封测营收增63%,产能利用率超110%,AI服务器存储测试订单增150%,紧跟下游扩产节奏。7. 北方华创半导体设备平台型企业,刻蚀机、PECVD覆盖3D NAND/DRAM产线,是长江存储、长鑫核心供应商;2025上半年存储设备收入增72%,12英寸TSV刻蚀机打破海外垄断,受益存储扩产。8. 中微公司刻蚀设备龙头,长江存储供应链占比超40%,232层3D NAND刻蚀设备缺陷率低于国际竞品;2025Q1新签20台订单,Preforma设备填补国内空白,HBM刻蚀需求激增带动业绩。9. 北京君正车载DRAM全球市占率19%,收购ISSI后适配特斯拉FSD、英伟达Orin平台;3D DRAM样品2025交付,存算一体芯片X2000导入DeepSeek服务器,2025车载存储营收增超30%。10. 东芯股份国内SLC NAND龙头,产品覆盖消费、车规领域,车载订单增120%;持有砺算科技股权布局GPU,自研PCIe Gen5主控对标国际,2025Q2存储营收增90%,受益AI端侧设备。11. 通富微电存储封测规模A股第二,覆盖HBM、3D NAND,2025Q2存储封测收入增75%;是AMD、英伟达HBM封装供应商,订单能见度至2026Q1,毛利率升至28%,二季度净利润环比增206%。12. 拓荆科技国内唯一量产PECVD企业,薄膜沉积设备市占率超25%,是长江存储3D NAND核心供应商;2025Q2营收增70%,PECVD订单翻倍,混合键合技术参与HBM研发,替代东京电子产品。13. 香农芯创SK海力士HBM3独家代理商,绑定阿里、腾讯云厂商;2025Q1营收增243%,自主品牌DDR5通过浪潮认证,存算一体芯片年底量产,受益AI服务器分销。14. 普冉股份全球NOR Flash市占率4%、EEPROM市占率6%,40nm工艺领先;拟收购SHM补全NAND布局,2025Q2光刻胶订单占长江存储、长鑫70%,打破日本垄断,受益存储材料国产替代。15. 华海诚科国内唯一量产12英寸晶圆级EMC企业,存储封装材料市占率超80%;2025Q2营收增70%,混合键合技术参与HBM研发,设备国产化超50%,HBM堆叠需求带动业绩。16. 德明利国内存储卡市占率6.73%,主控芯片适配多原厂晶圆,2024净利润增13倍;量产DDR5 RDIMM企业级产品,2025Q2存储营收增90%,自研PCIe Gen5主控支持NVMe 2.0。