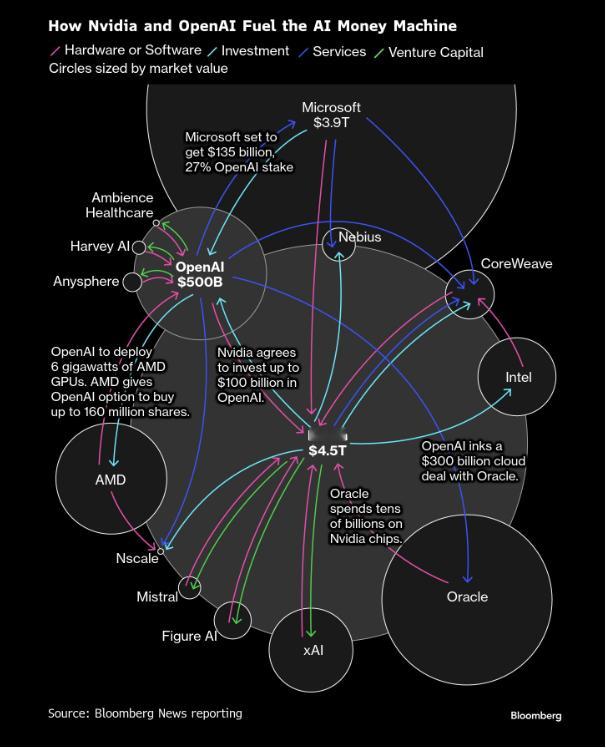

英伟达财报的四大风险【下部】 三、反常的应收账款+新手段——“云服务承诺当期确认收入” 在Q3季度: 应收账款(AR )暴增: 2025年1月:230.65 亿美元 2025年7月:278.08亿美元 2025年10月:333.91 亿美元 不到一年之内AR增长了约45%,多了103.26亿美元。AR增得越快,坏账风险越大,AR一旦超过 60/90 天,GAAP(美国会计准则) 要求计提坏账准备。 这哪里是正常营收增长,分明是用会计技巧“虚增”业绩!Q3云服务承诺环比暴涨206%,但营收只增28%,这种严重不匹配的背后,是把“云额度”当现金算收入的猫腻。 按规则该记预付资产的款项,硬被算成应收账款,剔除这部分后,营收不仅没超预期,反而大幅不及!更离谱的是附注里的担保,英伟达居然要帮CoreWeave这类客户租机房,等于把风险全扛在自己身上。 近半对冲基金在减仓,41.7%的虚增收入占比,都说明神话在崩塌。所谓的AI龙头,早已在玩资本游戏。 你觉得英伟达的泡沫会何时破裂?现在还敢入手相关持仓吗?