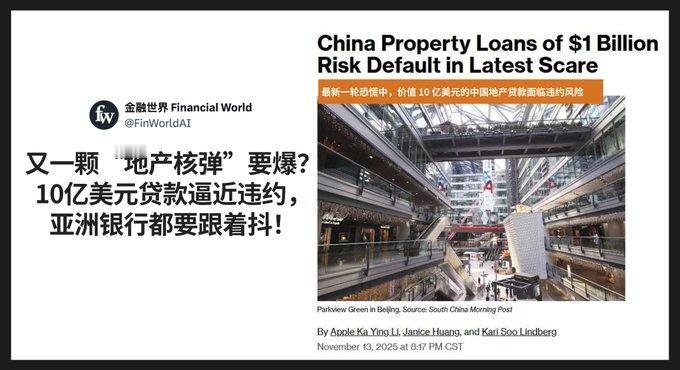

超过10亿美元规模的巨型地产贷款正在快速逼近违约红线,而真正的系统性杀伤力来自“共同暴露”和“交叉违约”机制。 香港上市内地房企如新世界、远洋、龙光、花样年等手上的商业地产项目空置率已普遍超30–40%,租金持续下滑,导致这些项目对应的商业地产抵押贷款支持证券和银行银团贷款的债务偿付覆盖比率跌破1.0,触发技术性违约。 更致命的是区域性银行和城商行对单一开发商或单一项目的风险暴露极高。例如某些江浙、福建的城商行对当地“地标”写字楼项目的贷款占比高达资本净额的50–80%,一旦减值计提,就会直接吃掉大部分资本。 这一次如果暴雷,极大概率是一场区域性银行危机+商业地产价值重估的共振,而不是单一开发商的破产清算。