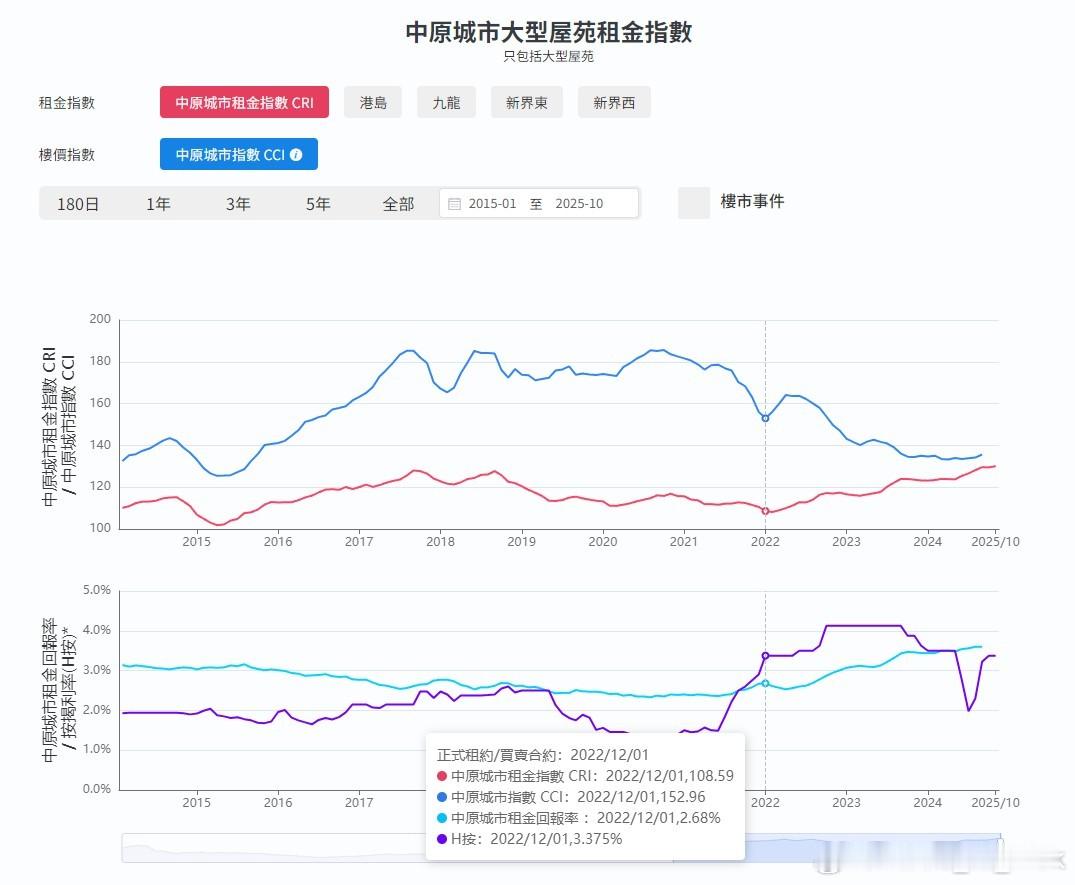

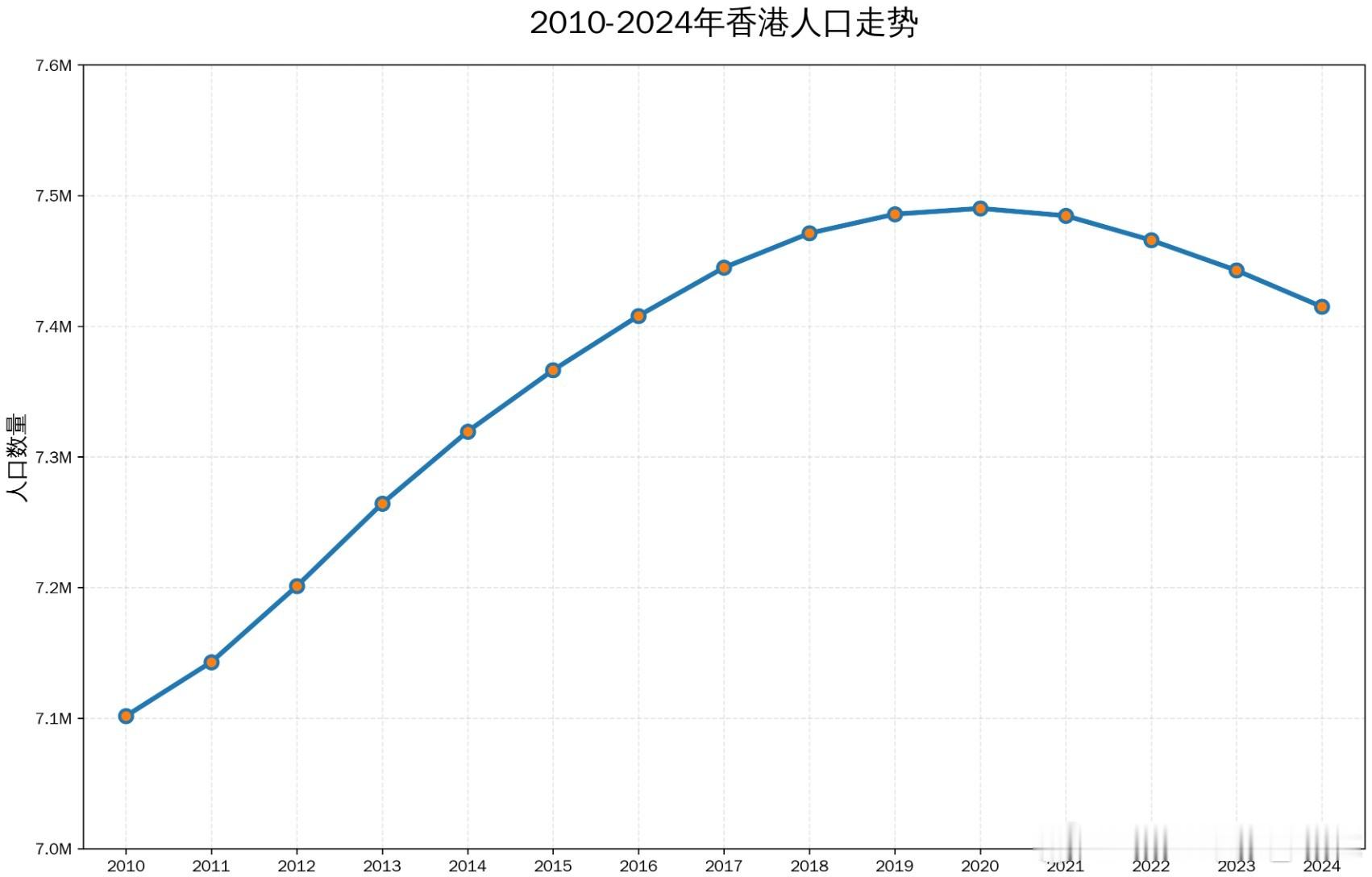

UBS关于房地产那篇报告到处在转,但结论不够和谐,所以有点不好发出来,大家自己去看吧。不过瑞银其实也没说什么新东西,都是一些常识性数据的推演,比如租金回报率、房贷利率,人口供需等等。这里我以香港的房价为例简单说几句(图1蓝色为房价,红色为租金),香港房价涨幅在持续领先租金涨幅以及房贷利率不断上升超过租金回报率后,房价开始转跌,同时注意到在跌了一段时间后房租反而上涨了,此时恰好是利率高过租金回报比的时候,意味着大多数人宁愿租房也不愿意买房(大家都不傻,买房每月的房贷要高过租金的时候,那就不如租房了),而最近香港房价似乎见底企稳了(连续数周小幅反弹),原因也很简单:1)租金上来了;2)利率下去了。当然这里还忽视了一个人口/需求的情况,来看看24年前的香港人口数据(图2),2020年开始香港人口有一个下滑,而房价高点恰好也是在2020年后。而2024年到2025年上半年,香港出生了3.52万人,死亡5万人,但通过人才优选计划,有1.82万移民进入(主要是内地),死掉了老人,迎来了大量青壮年移民,所以人口结构是优化的,配合利率和租金的变化情况,房价在24年底开始企稳。

10xxx88

随着市场逐渐趋于饱和,接下来的重点是可持续发展模式转型,市面上这么多房子不断传给下一代,几乎没有持有和传递成本,拆迁还能换新房,如果不打破其中一环,这可持续吗?不要误判形势,把局部利益凌驾于全局逻辑之上,小日子当年转型,硬着头皮开征地产税,一蹶不振30年都没有想过要中途取消