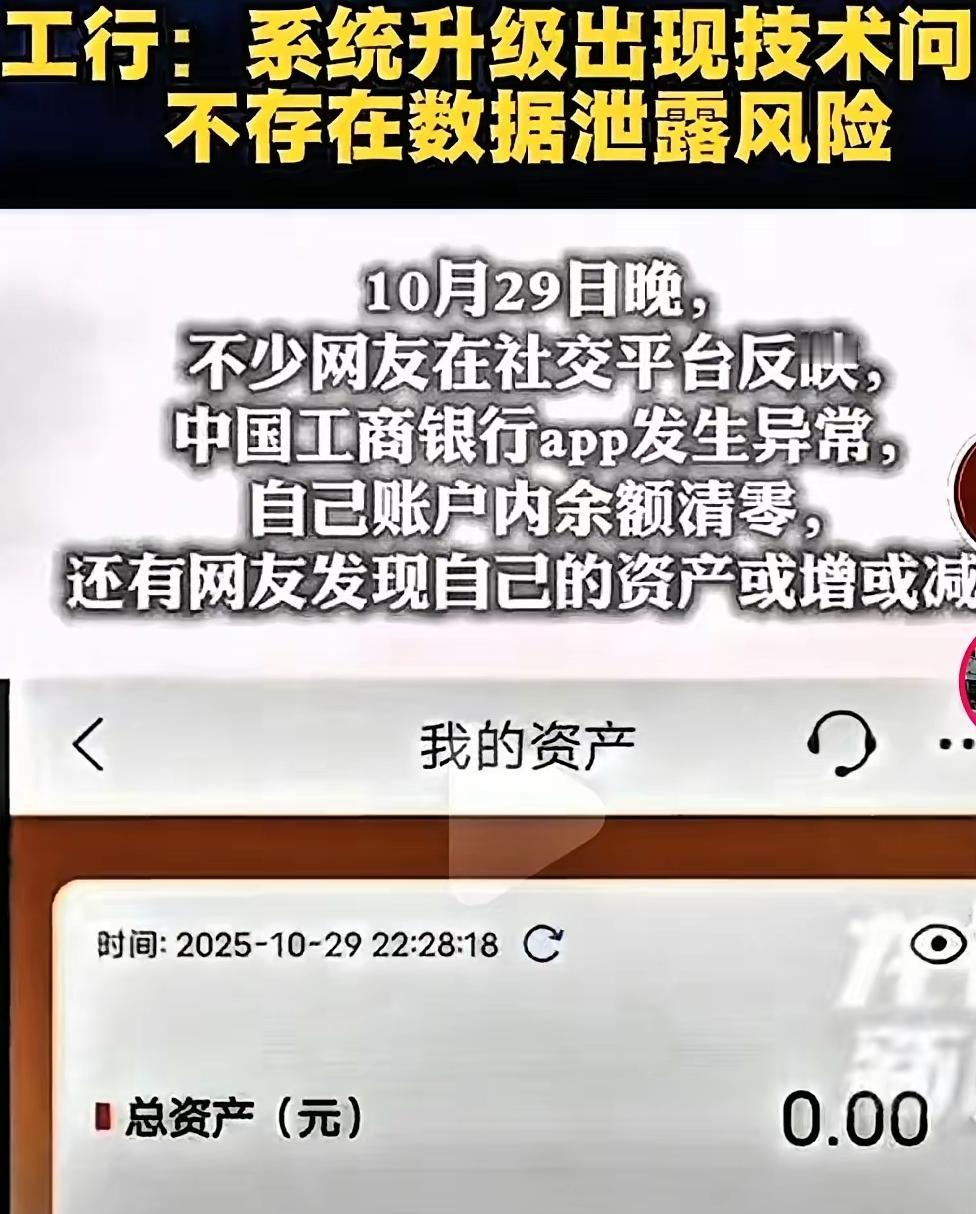

一夜醒来, 银行真出大事了, 楼下银行网点的队伍排到了街尾,大爷大妈揣着存折直跺脚,年轻人举着手机拍视频,嘴里骂骂咧咧“这钱不会打水漂吧”!这可不是小题大做,百年前上海通商银行的“洋火门”假币案,比这还要混乱十倍! 日本浪人中井义之助在大阪郊区的民房里伪造了30万大洋的通商银行假币,偷偷运到上海、天津疯狂兑换,短短几天假币就泛滥成灾。更可气的是银行的处理方式,查到假币要么只盖个章让储户等着,要么直接撕毁不予兑换,这操作简直是火上浇油!储户们彻底慌了神,黑压压的人群把黄浦滩路的通商银行大楼围得水泄不通,跌伤者、遭窃者、哭喊者到处都是,地痞流氓还在里面煽风点火浑水摸鱼,场面乱成了一锅粥!这就是银行信用危机引发的挤兑恐慌,一旦公众对银行失去信任,再雄厚的家底也经不住疯抢! 远在北京的盛宣怀收到消息时,手心全是冷汗,他知道银行信誉要是垮了,整个金融业都得跟着陪葬!这位洋务派大佬当机立断,不仅调出自己的私房钱,还紧急调取库存银100万大洋,又咬牙向汇丰银行拆借70万大洋,委托对方代为收兑。可就算这样,通商银行还是元气大伤,这场风波让它损失惨重,好久都没缓过劲来。说句实在的,银行前期的敷衍处理才是祸根,要是一开始就积极应对,哪会闹到这个地步? 再看2023年美国硅谷银行的倒闭,更是刷新了“速度纪录”!从爆出流动性危机到被监管接管,不到48小时就轰然倒下,2090亿美元的资产一夜易主。储户们疯狂挤兑,科技公司急得跳脚,因为他们的存款大多超过了FDIC25万美元的保险限额,生怕血本无归。还好监管层及时启动“系统性风险例外”条款,设立过桥银行承接所有存款,才没让危机进一步扩散。这对比百年前的通商银行,就能看出现代银行风险处置机制的进步,但也暴露了中小银行流动性管理的致命漏洞! 更离谱的是花旗银行的乌龙操作,2025年居然把280美元的转账写成了81万亿美元,相当于能买下整个美国股市的资金差点流入个人账户!还好90分钟后被发现追回,不然后果不堪设想。这已经不是花旗第一次犯低级错误了,之前误转9亿美元给露华浓债权人,还在欧洲股市因错卖股票引发“闪电崩盘”,足以看出它内部风控体系烂到了根上!这就是银行操作风险失控的严重后果,一个小小的人为失误,就可能引发金融市场的地震! 大家有没有想过,要是你遇到银行挤兑,第一时间会怎么做?你觉得银行最该加强的是风控还是危机应对能力? 银行出大事,从来都不是偶然。要么是信用管理出了岔子,要么是风控体系形同虚设,要么是危机应对敷衍了事。百年前的通商银行、近年的硅谷银行和花旗银行,都在用惨痛的教训告诉我们:金融安全容不得半点马虎,银行的每一个失误,最终都可能由普通储户来买单。 各位读者你们怎么看?欢迎在评论区讨论。