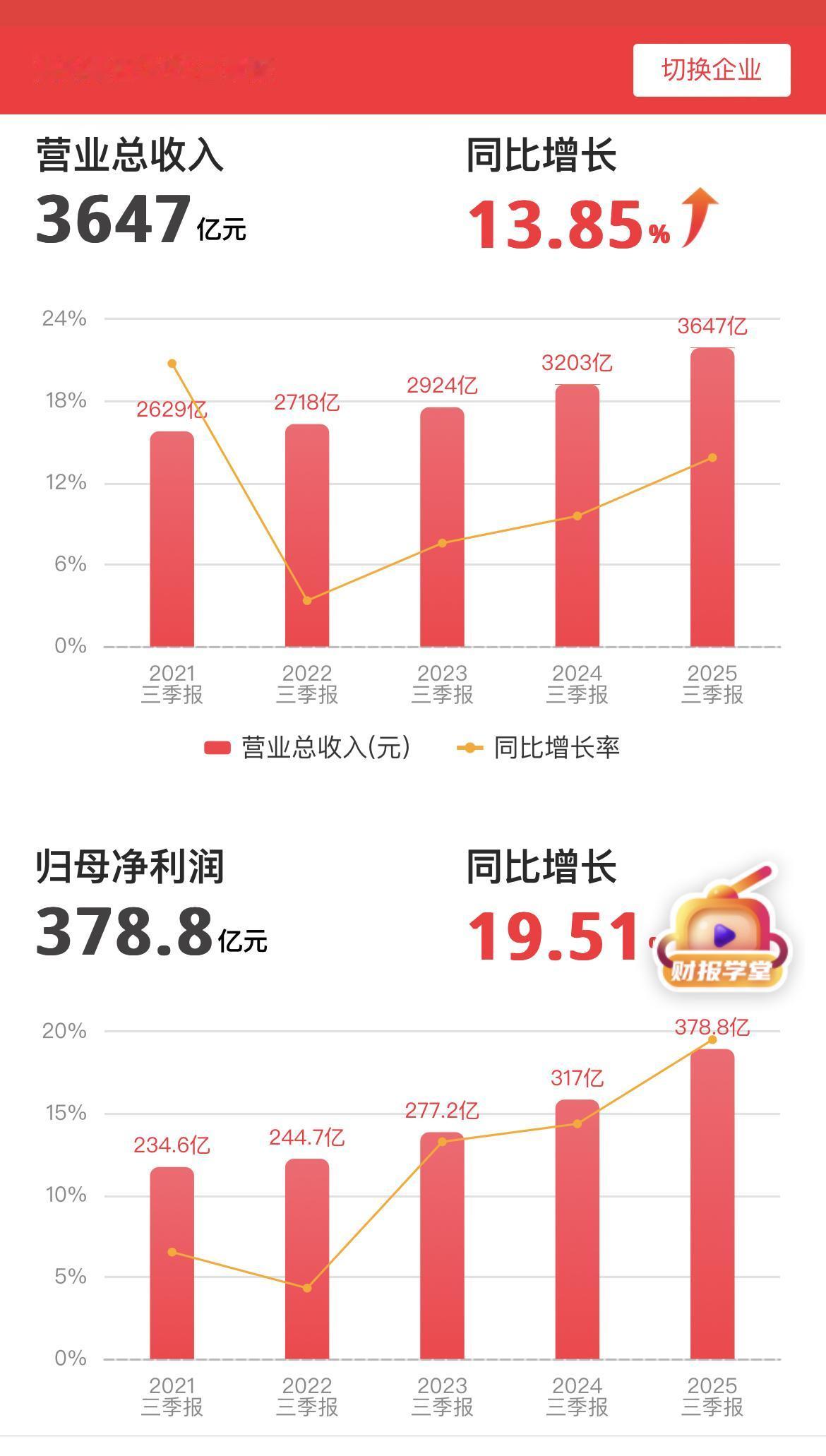

美的集团2025年三季度:业绩与转型的双重亮点。 2025年10月29日,美的集团披露2025年三季报,在行业波动中交出稳健增长答卷,营收与利润的双升、业务结构的优化及全球化布局的深化构成核心亮点。 ………………………………………… 一、业绩稳健增长,盈利韧性凸显 三季度单季,公司实现营业收入1119.33亿元,同比增长10.06%;归母净利润118.7亿元,同比增长8.95%。 前三季度业绩表现更为亮眼,累计营业收入3630.57亿元,同比增长13.82%; 归母净利润378.83亿元,同比增幅达19.51%,盈利增速显著跑赢营收,彰显出强大的成本控制与运营效率优势。 ……………………………………… 二、ToB业务成新引擎,转型成效深化。 商业及工业解决方案板块的增长动能持续释放,成为集团转型的核心支撑。 前三季度,新能源及工业技术收入306亿元,同比增长21%; 智能建筑科技收入281亿元,同比增长25%; 机器人与自动化收入226亿元,同比增长9%。 细分领域多点突破,库卡发布五大战略级智能体产品构建全链路智能生态,人形机器人“美拉”亮相国际展会,科陆电子推出新一代液冷储能系统,技术落地速度与市场反馈形成正向循环。 ………………………………………… 三、全球化战略见效,OBM占比攀升。 海外市场展现强劲增长韧性,尤其OBM(自有品牌)战略成效显著。 三季度美的OBM收入占智能家居业务海外板块收入的45%以上,东芝、美的等品牌在海外市场竞争力持续提升。 这一成果得益于全球化供应链布局的完善——目前美的在海外拥有22个研发中心及41个制造基地,占比均超半数,为本地交付与品牌渗透提供坚实保障。 ………………………………………… 四、股东回报加码,市场信心稳固。 在业绩增长的同时,公司持续通过分红与回购回馈投资者。 除中期每10股派5元股息外,截至10月29日已回购A股股票超93亿元,其中50-100亿元回购方案实施超78亿元,15-30亿元回购计划实施超15亿元,以真金白银传递对长期发展的信心。 从业绩数据到业务布局,美的集团三季度的表现印证了其从家电巨头向科技集团转型的阶段性成果,为制造业高质量发展提供了实践样本。 ………………………………………… 美的集团2025年三季度不足之处。 前三季度,集团合规风险事件密集爆发。金融领域,美的支付科技因违规被重罚343.5万元,创近年处罚之最;招投标领域,美的暖通因串标被国家电网列入3年黑名单,控股的科陆电子亦因违规被禁入18个月,导致2.56亿元项目流产,暴露子公司管控与流程审核的显著短板。 产品安全问题集中发酵冲击消费者信任。海外市场,170万台北美U型空调因霉菌风险召回,损失不少。国内市场,智能家电曝远程控制漏洞,电烤箱等产品现异常绑定风险,高端品牌COLMO还因员工过劳事件引发舆论质疑。 高端化与科技转型未达预期。COLMO初始瞄准“1%菁英”的定位失守,价格下探后陷入同质化竞争,缺乏差异化优势;“AI+机器人”转型虽有投入,但核心技术突破有限,高科技业务尚未形成规模化盈利,市场认可度仍集中于传统家电。 业务协同与危机处理能力薄弱。家电、机器人等板块缺乏联动,未形成生态优势,反而因各自问题相互拖累;面对召回、安全投诉等事件,集团以“客诉率低”等说辞回应,未及时提出解决方案,显露出危机公关与品牌维护的认知偏差。 这些问题本质是“重规模、轻质量”发展模式的体现,若不及时补短板,其增长韧性恐持续承压。 ……………………………………….. 一句话总结:格力电器亮点多,不足之处少。