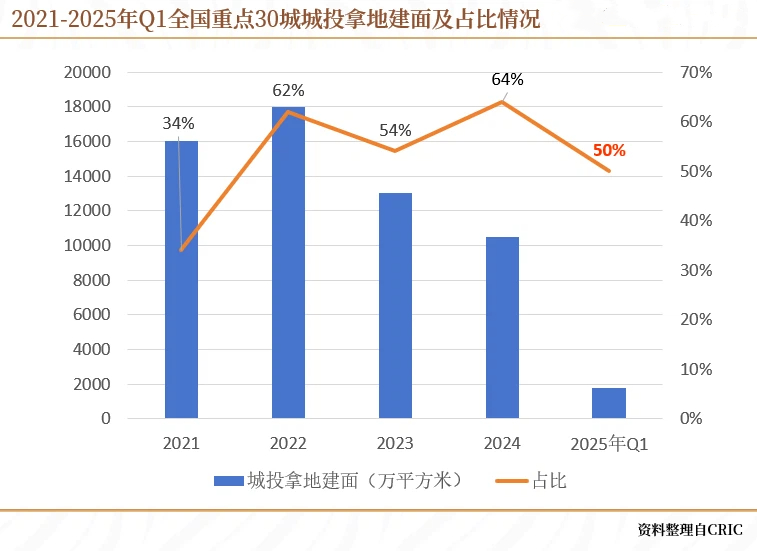

目前,地方的债务压力还在持续攀升,各地城投公司手里的大量土地资产,能否用于化债,被各方重点关注。 虽然已有政策支持和成功案例,但城投公司的土地资产变现,只是为了给所在区域的产业升级和财政转型争取时间,而不是“左手倒右手”,依然走回“卖地还债”的老路。 万亿规模的土地资产,能否为化债所用? 数据显示,2021年至2024年,各地城投公司的拿地总金额接近8万亿元,但整体开工率仅在30%左右,这意味着,一直有超过5万亿账面金额的土地处于待开发或可收储的状态。另有统计显示,截至今年1季度,30个重点城市的城投公司的未开工地块就超过了4000宗,未开工的建筑面积接近3.6亿平方米,这超过了2024年全国商品房住宅销售面积的20%。 这些沉睡的土地资产和地方迫切的化债需求如何关联? 去年年末以来至今,密集出台的政策,正引导并助推城投公司的土地资产投入化债利用。2025年以来,新增专项债额度为4.4万亿元,尽管部分额度需用于隐性债务置换,但土地储备专项债的重启,为城投公司的土地资产变现提供了关键通道。 有机构的测算结果显示,当土储专项债的发行规模达到一定规模,按现时的收购单价推算,可以化解1亿平方米左右的闲置土地,大大缩短重点城市的土地去化周期。 以土地“家底”,解化债的燃眉之急 用活土地资产来化债,各地存在明显的分化。 作为首批试点的广东,年初发行的307.18亿元债券已覆盖19个地市的86个项目,70%以上的收购对象是城投公司。其收购价格多维持在原价值的8折以上,部分核心地块甚至出现溢价超100%的情况,既保障了国有资产不流失,又为城投公司缓解了流动性压力。 北京同期发行的531.47亿元专项债中,143.82亿元定向用于32个土地储备项目,收购价格也基本达到预期值。 相比之下,三、四线城市虽然有心积极参与进来,但受到土地市场疲软的影响,实际变现效率并不高。 总体来看,截至今年8月末,全国26个省市已公示的专项债收购计划金额超过6100亿元,实际发行约1752亿元,其中七成收储土地来自城投公司。 未开工土地的价值也被通过代建的方式予以激活。这一方面江苏的部分城市有着积极的探索,南京、无锡、苏州等地的城投公司持有地块都有成功的操作案例,既规避了城投开发能力不足的短板,又通过收取管理费、资产增值分成等方式实现了债务覆盖,并且全程不涉及土地权属变更,合规风险较低。 由此来看,城投公司持有的土地资产能否有效用于化债,取决于资源的精准调配。经济大省、重点城市操作起来显然更加游刃有余,兜底下限更高一些,马太效应显著。核心城市的优质地块确实比三四线城市的闲置土地更好利用。 但政策约束、区域分化和一直未能提升的开工率,让城投公司的土地资产并不能成为地方化债的“万能药”。其中的关键是,如果难以覆盖城投公司当初拿地时的融资成本,那么就无法满足收储项目实现收益平衡的硬性要求,这对土地市场疲软地区来说,难度极大。