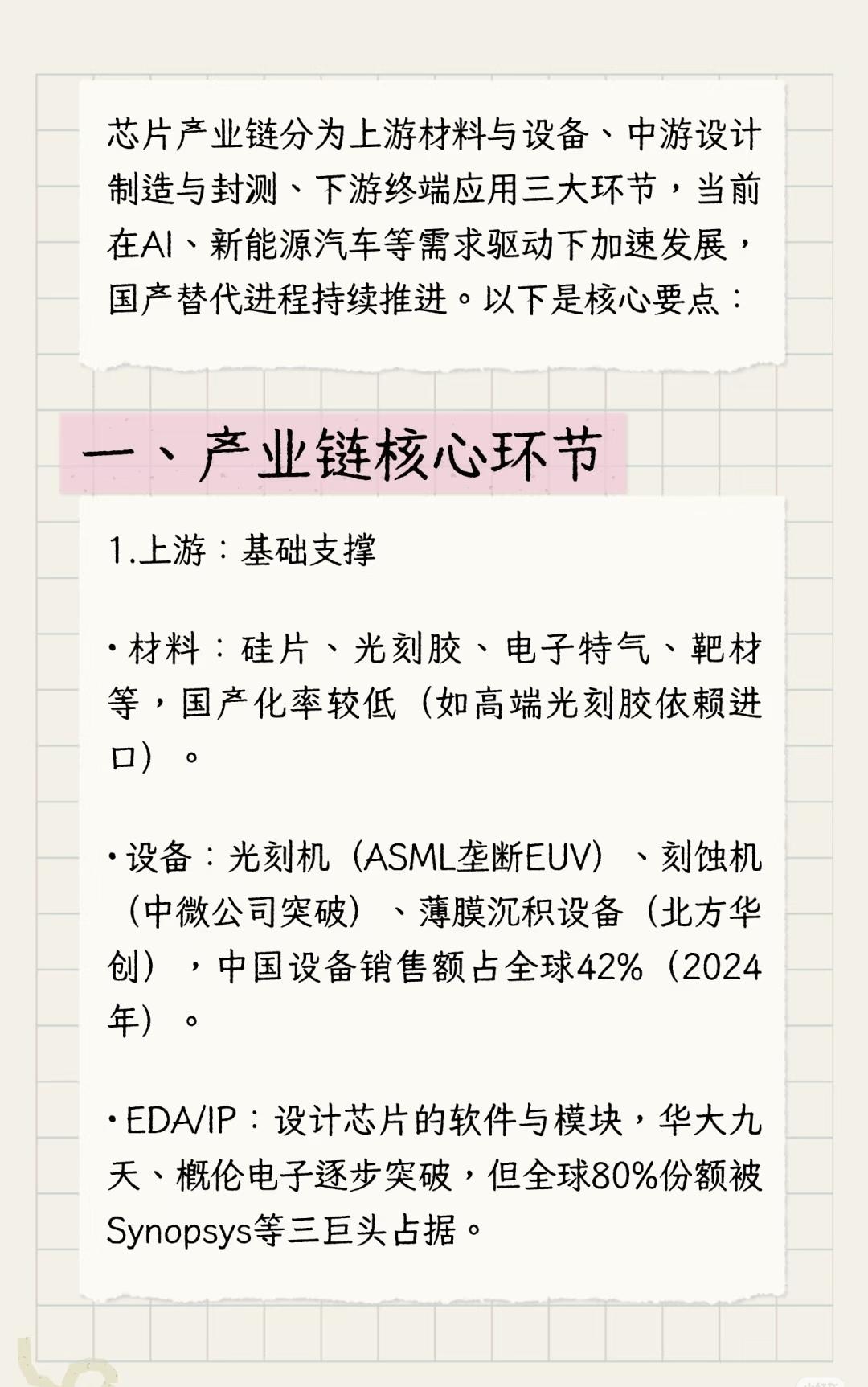

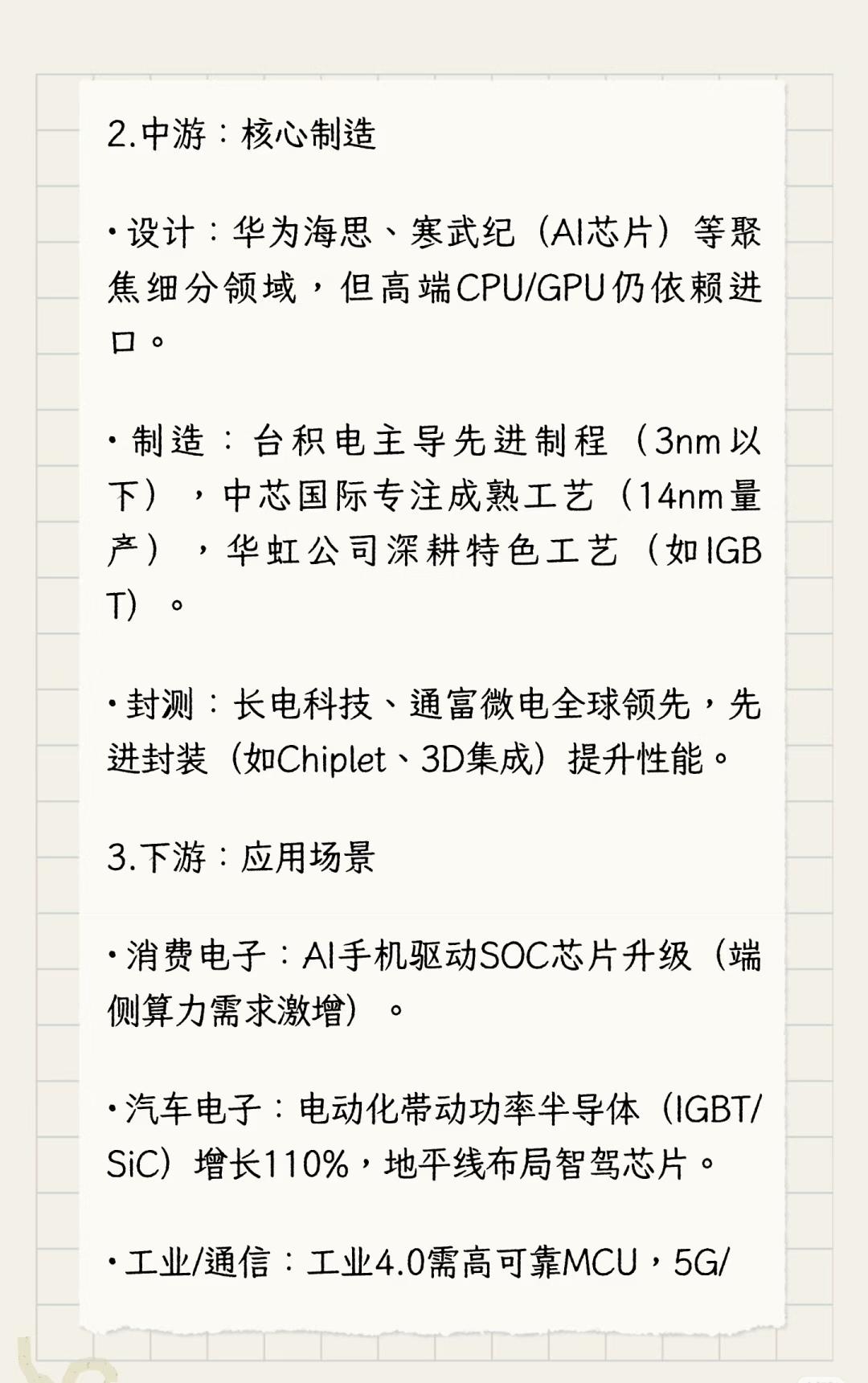

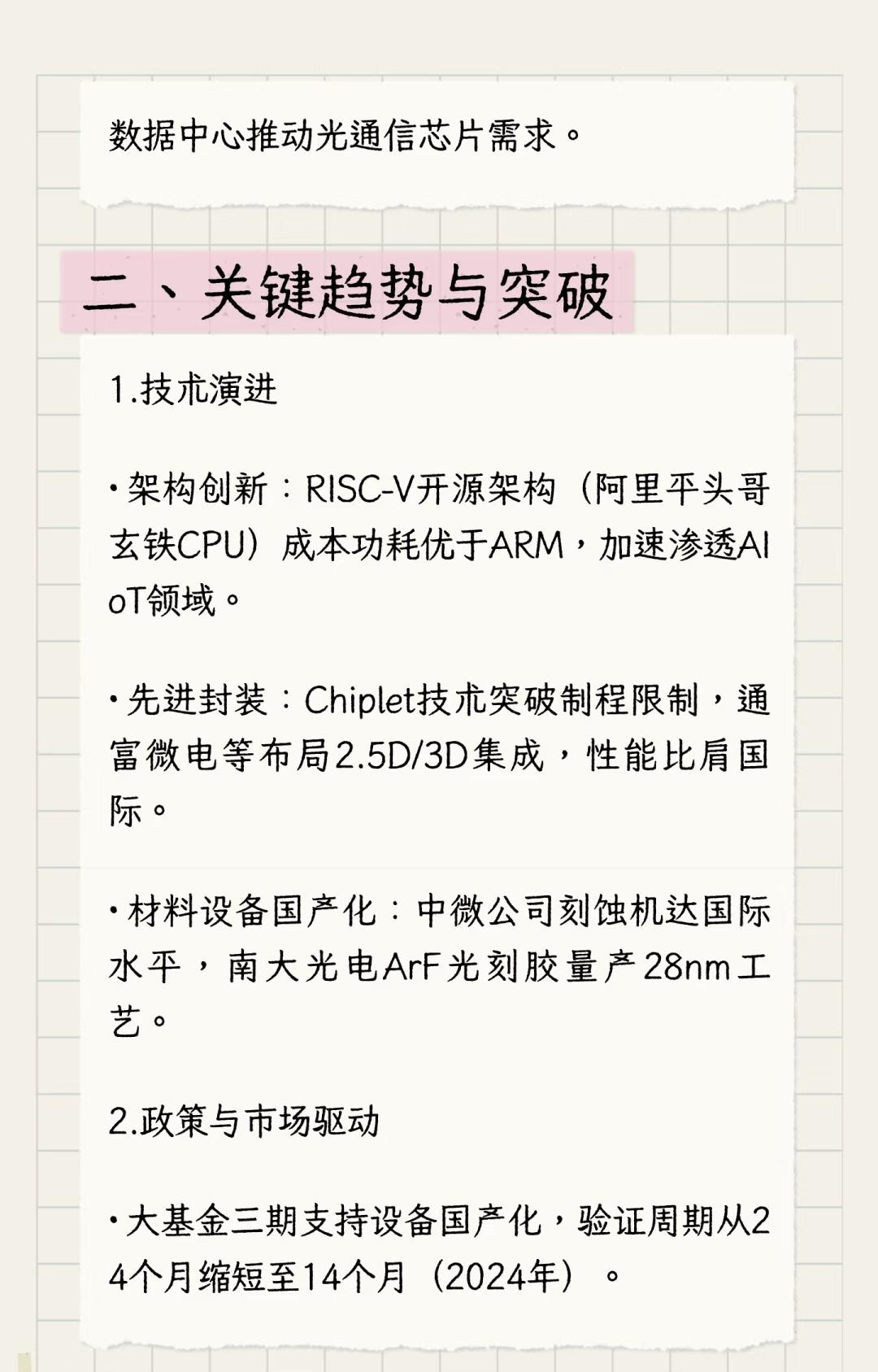

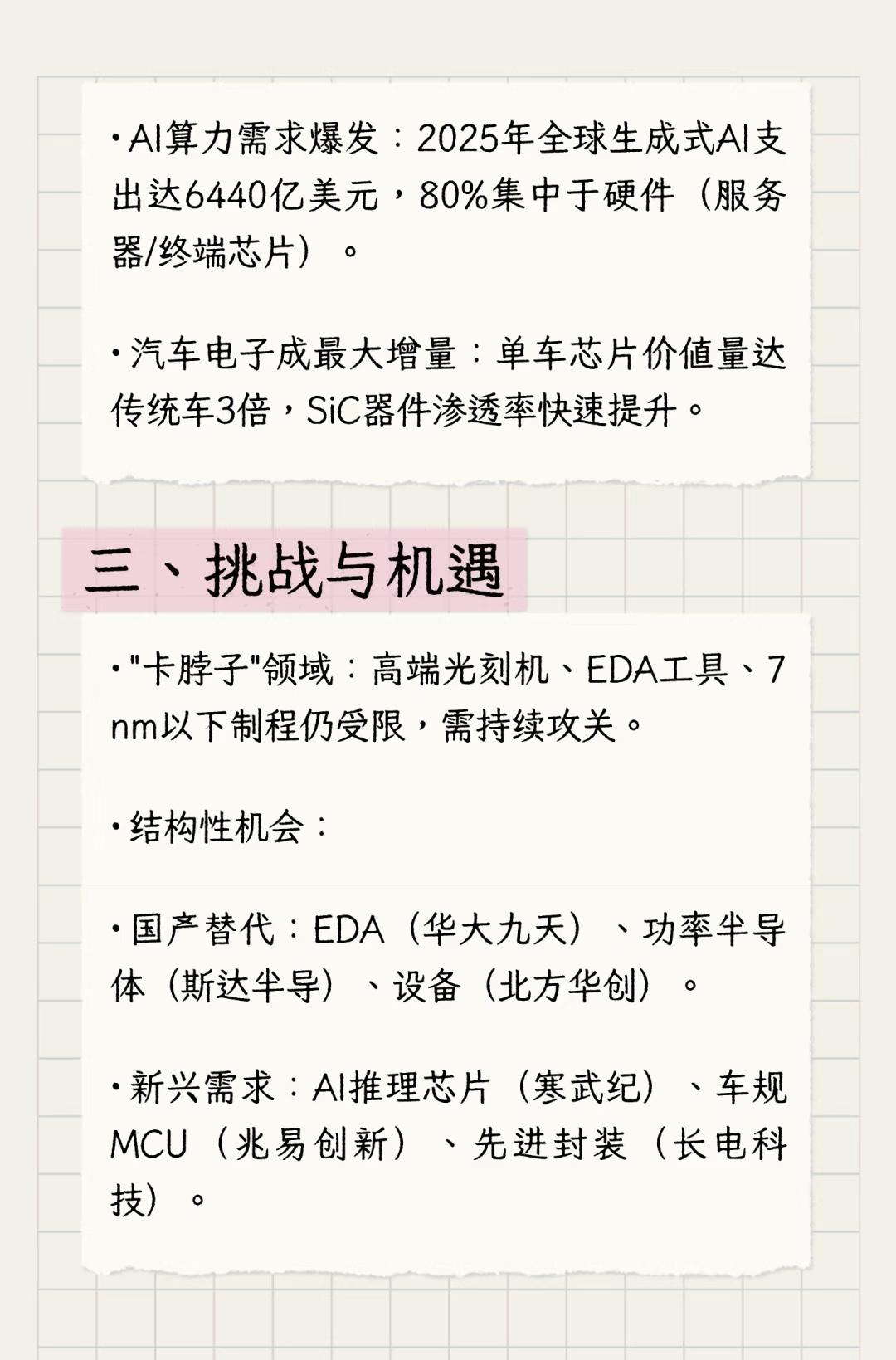

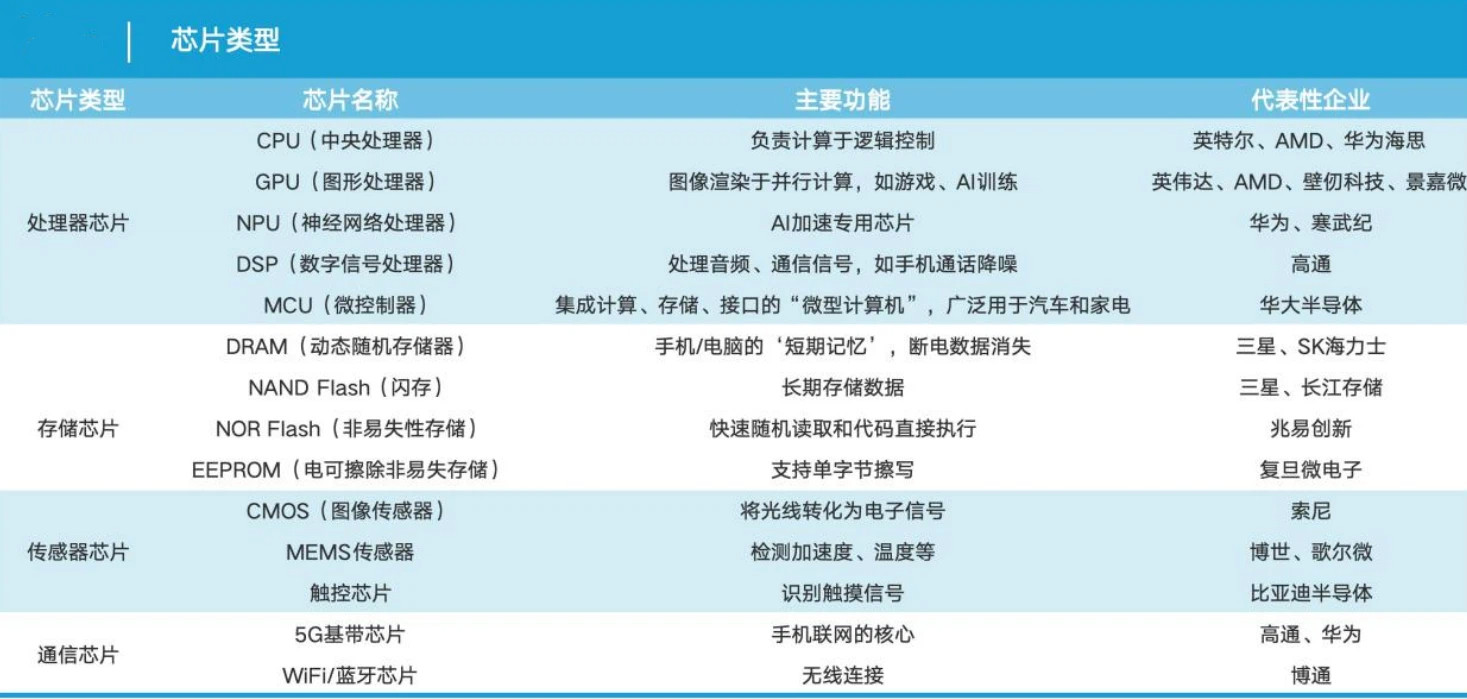

以下是对“芯片产业链”梳理与总结,涵盖产业链结构、核心环节、发展趋势、挑战与机遇、以及未来展望,便于您全面理解中国芯片产业的现状与前景: 一、芯片产业链整体框架 芯片产业链通常分为三大核心环节: 1. 上游:材料与设备、EDA/IP(基础支撑) 2. 中游:设计、制造、封测(核心制造) 3. 下游:终端应用(消费电子、汽车、工业等场景) 当前,在AI、新能源汽车等新兴技术驱动下,整个芯片产业正加速发展,同时国产替代趋势也在持续推进。 二、产业链各环节详细解析 1. 上游:基础支撑(材料、设备、EDA/IP) - 材料:包括硅片、光刻胶、电子特气、靶材等,但高端材料(如高端光刻胶)国产化率低,依赖进口。 - 设备: - 光刻机:ASML在EUV领域处于垄断地位; - 刻蚀机:中微公司已取得技术突破; - 薄膜沉积设备:北方华创等企业在推进; - 2024年中国半导体设备销售额占全球比重达42%。 - EDA/IP(电子设计自动化与知识产权模块): - 是芯片设计的基础软件,全球市场由Synopsys、Cadence、Mentor(现西门子EDA)三巨头主导,占约80%份额; - 国内厂商如华大九天、概伦电子等虽有突破,但整体全球份额仍较低。 2. 中游:核心制造 - 设计: - 华为海思、寒武纪(AI芯片)等在细分领域有建树; - 但高端CPU/GPU仍依赖进口。 - 制造: - 台积电主导全球最先进制程(3nm及以下); - 中芯国际聚焦成熟工艺(如14nm已量产); - 华虹公司则深耕特色工艺(如IGBT等功率器件)。 - 封测: - 长电科技、通富微电等企业处于全球领先地位; - 先进封装技术(如Chiplet、3D集成)正在提升芯片性能与集成度。 3. 下游:应用场景 - 消费电子:AI手机等新品推动SoC芯片升级,对端侧算力需求大幅提升; - 汽车电子:电动化、智能化驱动功率半导体(如IGBT、SiC)需求剧增,单车芯片价值量为传统车的3倍,地平线等企业在智驾芯片领域积极布局; - 工业/通信:工业4.0需要高可靠性MCU,5G及未来6G通信也对芯片提出更高要求。 三、关键趋势与突破(2024年重点进展) 1. 技术演进 - 架构创新:如RISC-V开源架构(代表企业:阿里平头哥,玄铁CPU),在成本与功耗上优于ARM,正加速在AIoT领域渗透; - 先进封装:Chiplet技术突破传统制程限制,通富微电等企业积极布局2.5D/3D集成,性能接近国际先进水平; - 材料与设备国产化:中微公司刻蚀机达到国际先进水平,南大光电实现ArF光刻胶量产(适用于28nm工艺)。 2. 政策与市场驱动 - 大基金三期:重点支持半导体设备国产化,设备验证周期从24个月缩短至14个月(2024年),显著加快国产设备导入速度; - 同时,国家政策持续引导资本和资源向“卡脖子”环节聚集。 四、挑战与机遇 挑战(“卡脖子”领域) - 高端光刻机仍受制于人; - EDA工具全球市场高度集中,国产化任重道远; - 7nm及以下先进制程的技术壁垒依然较高。 机遇(结构性突破点) - 国产替代重点领域: - EDA(如华大九天)、功率半导体(如斯达半导)、半导体设备(如北方华创); - 新兴需求驱动: - AI推理芯片(如寒武纪)、车规级MCU(如兆易创新)、先进封装技术(如长电科技)等方向正迎来发展良机。 五、未来展望(2025–2027) - 产业地位提升:中国芯片产业链正从“跟跑”向“并跑”迈进,预计在2027年前后,于RISC-V、Chiplet等关键技术领域实现自主突破; - 市场需求旺盛: - 下游AI、新能源汽车、工业智能化将大幅拉动半导体需求; - 2025年全球半导体市场规模预计突破1万亿美元,年增长率约9%; - 芯片的战略意义:作为现代科技的基石,芯片不仅是技术安全的关键,更是国家创新能力的核心体现; - 创新机遇:在材料、架构、封装等环节,中国企业如能持续投入与突破,有望重塑全球半导体产业格局。