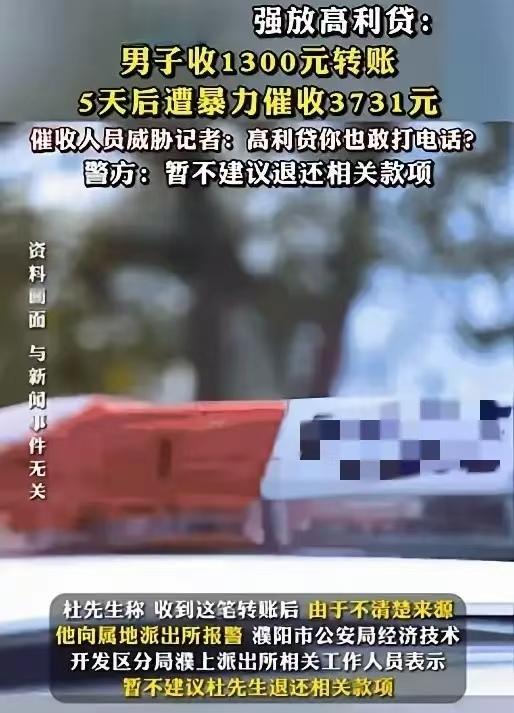

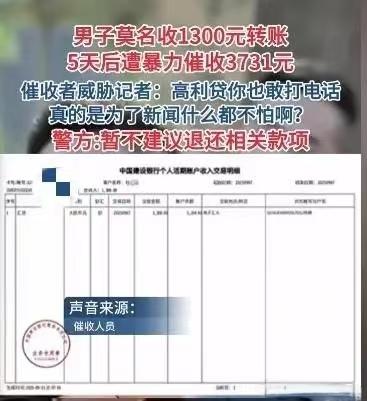

男子莫名收到1300元转账, 5天后遭暴力催收,高利贷套路暗藏玄机。 河南濮阳,杜先生银行卡账户莫名收到1300元入账,而他不认识转账人,杜先生觉得不明来历的钱决不能贪,随后报了警。 没等警方查清这笔钱的来历,杜先生连续接到催收电话,对方称他在某借贷APP上借了1300元钱,现在他需要还2430元,男子马上拒绝了。 第二天,对方又打来电话,直接让他还3731元,还称不还钱,连亲朋好友也别想消停! 那天,杜先生像往常一样,查看自己的建行卡余额,发现账户里,突然多了一笔1300元的转账。 汇款人是个陌生人,他绞尽脑汁反复搜索,确定自己从未与这个人有过任何交集。 杜先生平时就处事谨慎,天上掉馅饼的事决不相信,这种来路不明的钱财不能收。 杜先生立即联系了银行客服,工作人员听完他的描述,表示转账很可疑,极有可能是新型诈骗手段,建议他尽快报警处理。 杜先生没有丝毫耽搁,当即向当地警方报案,并详细说明了情况。 完成这些步骤后,他以为事情会暂时告一段落,只需等待警方的调查结果即可。 然而令他意想不到的是,这才只是麻烦的开始。 4天后,杜先生的手机,开始被一连串陌生号码轮番轰炸。 电话那头的人,语气凶狠,自称是某借贷APP的工作人员。 声称杜先生4天前,在他们的平台上借款1300元,现在已到还款期限。 杜先生顿时明白,原来那笔不明来路的1300元,是这么回事。 可他连这个APP的名字都从未听说过,更别说主动申请借款了。 对方完全不听杜先生的解释,强硬地表示,当天还款金额为2430元,并威胁说如果拖到第二天,还款数额还会继续增加。 杜先生心里一沉,短短4天时间,利息就高达1130元,平均每天要多还280多元,这分明是高利贷的套路。 他坚决不承认这笔债务,并向对方说明,自己已经报警。 催收人员非但没有收敛,反而变本加厉,还满口脏话,要求杜先生添加联系方式,被杜先生果断拒绝。 更夸张的是,转天催收电话又打来了,这次的还款金额直接涨到了3731元。 短短一天时间,又多了1300多块的利息,还威胁说要是不还,就别想过安稳日子,亲朋好友也跟着遭殃。 杜先生既气愤又困惑,怎么也想不通,自己怎么会卷入这样的纠纷? 他仔细回忆,最近是否误点了什么非法链接,或者不小心泄露了个人信息,但始终理不出头绪。 自从那天开始,杜先生正常的生活,被这些无休止的催收电话彻底打乱,简直压力山大。 杜先生一想,这么下去也不是个事,他决定寻求媒体帮助,希望通过曝光此事来解决问题。 记者介入调查后,拨通了杜先生提供的催收电话。 对方坚持声称,杜先生是通过短信广告链接,自主完成人脸识别并提交了借款申请,借款期限为五天。 但当记者要求对方出示杜先生借款的相关证据时,对方却以保护客户隐私为由拒绝提供任何材料。 在记者的连续追问下,对方逐渐失去耐心,竟直接承认这就是高利贷,还威胁记者不要多管闲事。 最后撂下狠话:我们有专门的催收人员,这是肯定的!想不还钱,门都没有! 记者经过进一步调查,发现所谓的借贷平台,根本查不到任何正规的公司信息和工商注册记录。 催收使用的电话号码,也非正规企业的官方号码。这表明,该平台极可能是非法放贷机构。 而杜先生账户上那1300元,至今仍在卡内,他面临着两难抉择:如果还款,相当于承认了这笔莫须有的债务。 而且利滚利的金额,已经高得离谱;如果不还,又难以承受持续不断的骚扰威胁。 目前,警方已正式介入此案的调查。 那么,在法律的角度,该如何认定此事呢? 一、借贷关系的法律效力 根据《民法典》第143条,有效的民事法律行为需满足意思表示真实。 杜先生未主动申请借款,对方强制转账形成的借贷关系,缺乏真实意思表示,且未提供借款合同、人脸识别等证据,该借贷关系应属无效。 涉案借款4天利息达1130元,年化利率远超当时一年期LPR的四倍。 根据《关于审理民间借贷案件适用法律若干问题的规定》第25条,超出部分不受法律保护。 二、催收行为的违法性 催收方通过电话轰炸、威胁辱骂、骚扰亲友等手段讨债。 违反了《治安管理处罚法》第42条,威胁、侮辱他人,可处拘留或罚款。 若催收方进一步实施跟踪、滋扰、可能构成寻衅滋事罪,或催收非法债务罪,可处三年以下有期徒刑。 三、杜先生的权利救济途径 杜先生应保留银行转账记录、通话录音、短信截图等关键证据。 报警后提供催收号码、APP信息等线索,协助调查非法放贷链条。 四、法律建议 该平台没有注册记录,属于未经监管部门批准从事放贷,其行为可能构成非法放贷。 综上,杜先生的遭遇,属于典型的“黑网贷”套路,需通过刑事报案、民事维权、行政投诉多途径反击。 这起案例也提醒大家:对手机上弹出的不明链接、借款广告千万别随便点。 对此,你怎么看?

凌渡風雲

是时候严打催收的所有公司了,它们严重扰乱了很多人的生活。威胁 恐吓层出不穷的信息。相关部门也是时候行动起来,严惩这些破坏社会稳定的人员。

飘渺

果断白漂

azz302928

要严打中介贷款

时事看今朝

有这样的好事?这样的贷款根本就不用还,理他们干嘛[开怀大笑][开怀大笑]