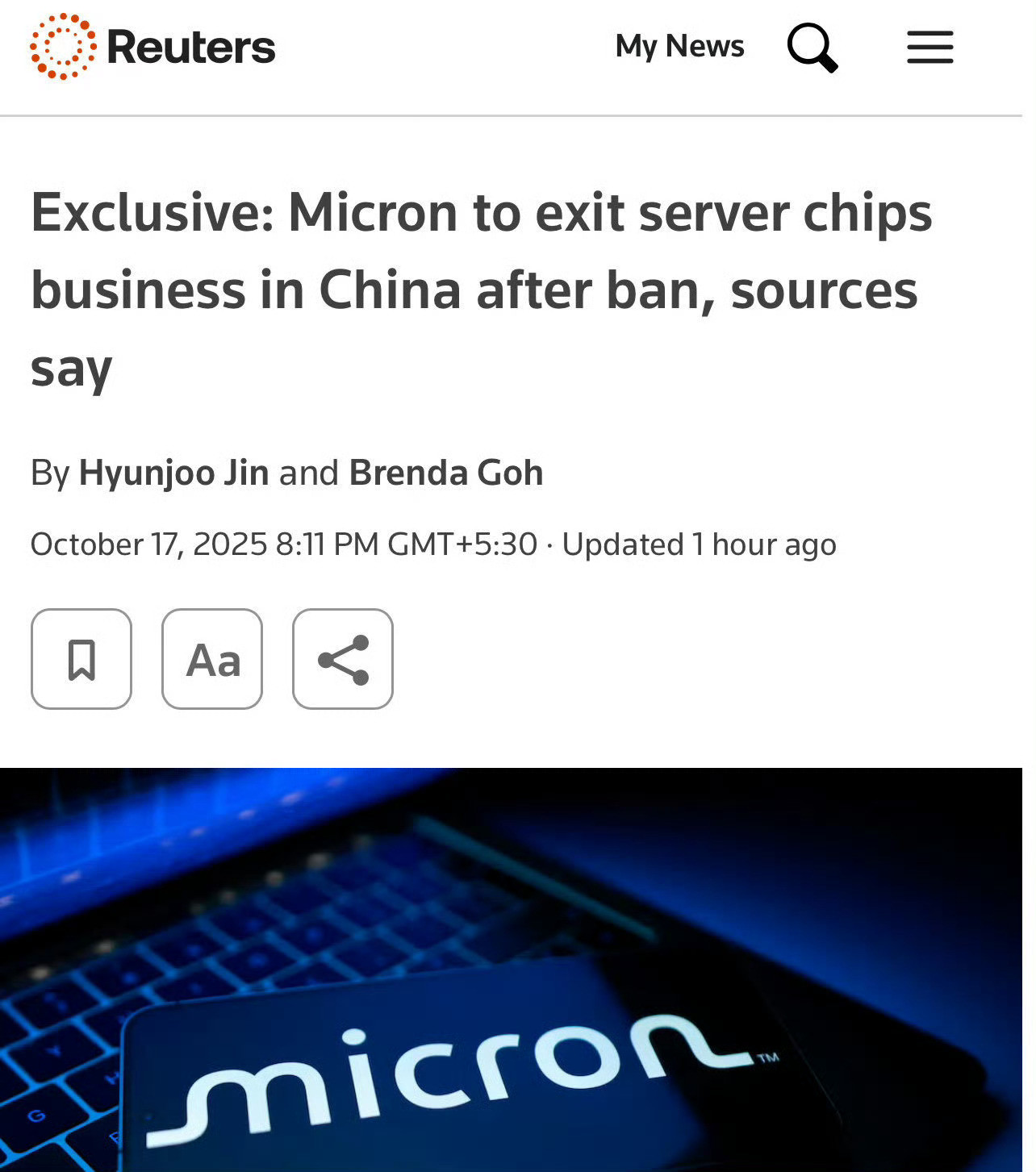

“宁退出,不竞争”。据报道,芯片巨头美光公司刚刚决定停止向中国数据中心出售服务器芯片,该公司同时表示,中国仍然是一个“重要市场”,此时此刻,中美正在在人工智能和云计算展开激烈博弈。 说起美光这事儿,得从头捋捋。2025年10月17日,路透社爆出消息,美光科技计划彻底退出中国数据中心服务器芯片业务。这不是小打小闹,美光在声明里直言,中国市场对他们来说还是挺有分量的,但受制于各种管制,业务恢复无望,只能选择撤。想想看,美光2023年5月就被中国政府列为关键基础设施安全审查对象,直接禁了他们的产品在电信、金融等领域的使用,那时候营收就掉了20%以上。现在两年过去,情况没好转,反而雪上加霜。美光财报显示,2025财年数据中心业务占总营收56%,但中国部分基本凉凉了。股价一听这消息,立马跌了3%,投资者们捏把汗。 这背后是中美科技摩擦升级的缩影。美国从特朗普时代就开始推“美国优先”,到拜登延续,再到2025年特朗普二度上台,政策更硬核。以国家安全名义,商务部层层加码出口管制,2025年1月15日还出了个全球AI扩散规则,限制中国通过第三方国家搞先进芯片和算力。半导体领域,美国卡脖子卡得紧,从2022年的芯片法案,到2023年8月的投资禁令,再到2025年的新规,基本把高性能GPU、内存芯片卖给中国堵得死死的。结果呢?美国企业自食苦果,美光这回直接打包走人。英特尔、NVIDIA也差不多,2025年上半年,中国海关加强了对NVIDIA AI芯片的检查,港口上抽检率上去了,NVIDIA在中国AI GPU市场份额从95%直坠零。黄仁勋在财报会上直摇头,说中国市场以前占他们20%到25%的营收,现在全没了。英特尔服务器芯片订单也锐减,采购方转头找本土货。 你看,这博弈不光是芯片那么简单,直指人工智能和云计算的核心。美国想通过管制遏制中国AI发展,觉得卡住算力就能赢。可中国这边呢?没闲着,早就在憋大招。2025年,中国计划把AI芯片产量翻三倍,到年底目标是自给自足大半。长江存储(YMTC)和长鑫存储(CXMT)这些本土企业,进步飞快。YMTC本来是NAND闪存高手,2025年9月宣布进军DRAM市场,还瞄准了HBM高带宽内存,用硅通孔技术,产能从2024年的6.5万片晶圆直接加码到2025年的额外6.5万片。Xtacking 4.0架构推向量产,层数堆到267层,性能追上三星、SK海力士了。CXMT的DRAM也牛,19纳米工艺月产72万片,2025年6月产量环比增50%,DDR5大规模生产推到年底,但整体份额占全球DRAM六成。9月,YMTC还砸30亿美元在武汉建三期项目,涵盖NAND全链条,从设计到封装一条龙。这些企业受美国制裁影响大,但硬是靠国产设备和工艺迭代,填了市场空缺。华为昇腾系列AI芯片也火了,成了NVIDIA的替代品,北京的云服务商直接上手,测试延迟和效率不输进口货。 英伟达这两年在中国折腾得够呛,2025年9月,中国下令本土科技巨头别买NVIDIA芯片了,H20系列虽有出口许可,但海关卡得严,实际到手寥寥。结果,市场份额归零,营收洞25%。英特尔也惨,审查令下,服务器订单腰斩,高管们只能转战东南亚,但供应链成本上去了。AMD、博通这些,也在管制名单上晃悠。硅谷那边,创业者们私下嘀咕,这政策是饮鸩止渴,美国领先地位反倒被侵蚀。兰德公司报告说,干脆租芯片给中国,别卖,但现实中,华盛顿更爱全面封堵。国会研究服务局的报告直指,这些管制虽短期卡住中国,但长远看,美国企业丢了市场,中国本土链条越织越密。 这事儿接地气地说,就是美国想当裁判,自己却把球场让给了对手。中国数据中心从依赖进口,到现在本土芯片占主流,供应链闭环基本成形。2025年7月,YMTC和CXMT联手推国产内存,全球市场份额搅局,价格战隐现。北京的云平台优化算法,数据流动顺溜,AI模型训练速度不输。反观美国,出口管制虽严,但中国通过逆向工程和国产替代,差距拉小了。金融时报报道,中国AI芯片自产率2025年底目标80%,这势头谁挡得住?