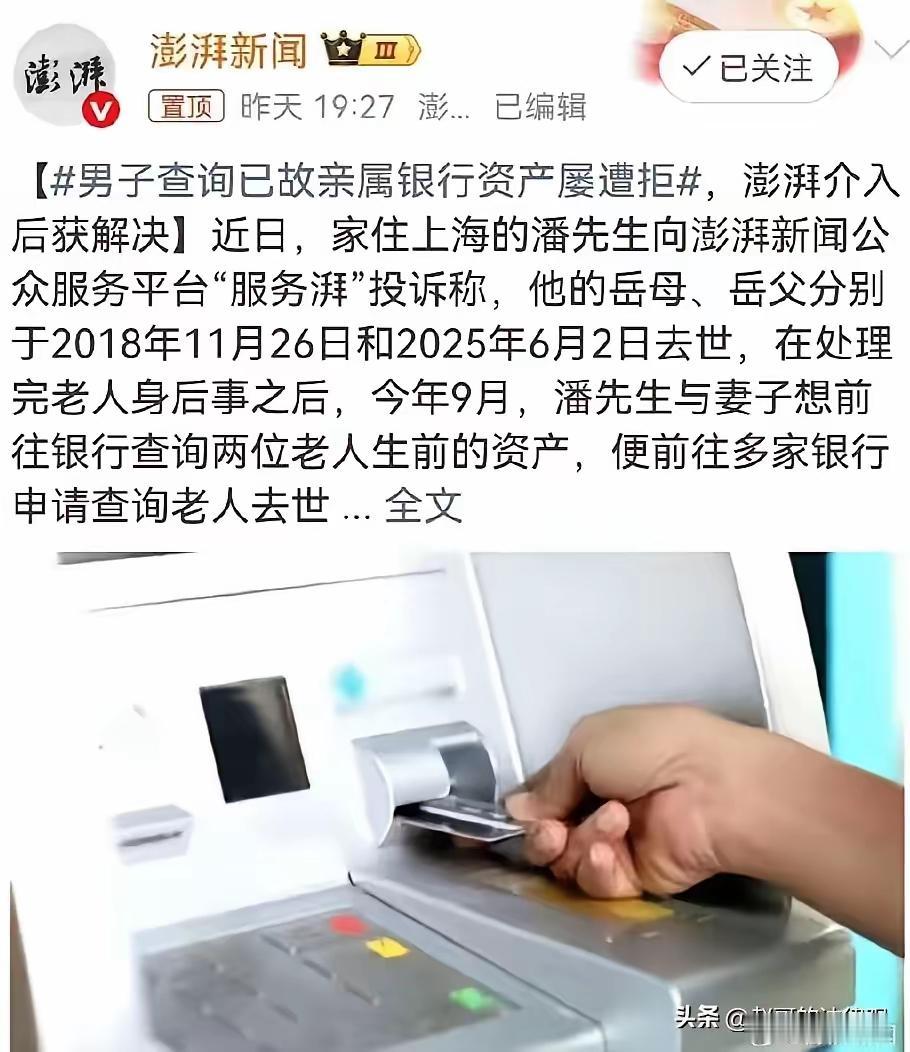

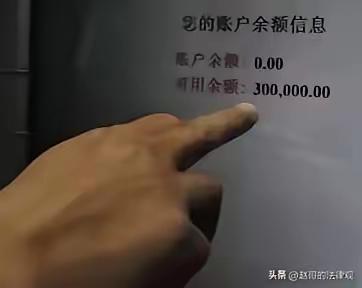

从法律角度分析,潘先生的权益是否受到保障,主要涉及以下几个方面: 一、法律法规的明确要求 根据《金融监督管理总局银行关于优化已故存款人小额存款提取有关要求的通知》第四条,已故存款人的第一顺序继承人(如妻子)只需提供死亡证明、亲属关系证明及本人身份证,即可申请查询已故存款人死前6个月的账户交易明细,无需额外提供继承证明。 《民法典》第1127条明确规定,第一顺序继承人为配偶、子女、父母,具有法定继承权。 《个人信息保护法》第49条也支持近亲属在合理和合法理由下,行使查阅已故亲属个人信息的权利,以维护其合法权益。 二、银行的内部规定与法律冲突 银行以“只能在取款时查询”“无卡、无折无法查询”等内部规定拒绝查询,未能说明其规定的合法性和合理性。在法律上,若内部规定与国家法律法规相抵触,则属于无效。 三、银行的责任与客户权益 在合法、合理的情况下,客户有权请求银行提供死者账户的交易明细。银行应配合提供信息,避免不合理的阻挠。 银行拒绝提供信息,且以“内部规定”作为借口,明显存在违反法律法规的可能,属于失职或者管理上的漏洞。 3.作为第一顺序继承人,妻子有权查询相关账户信息,银行应依法履行责任,而非设立不合理门槛。 四、对潘先生的赔偿要求 交通费:由于多次跑银行,产生了交通费用,此部分可以依据实际支出要求赔偿。 精神损失:根据《民法典》中的侵权责任相关规定,精神损害赔偿需符合一定程度的严重性和直接性。200元的赔偿金额应有相应的证据支持,否则难以获得法院支持。 五、ご法建议 潘先生可以收集相关证据(如多次尝试查询的记录、交通费用发票等),向银行提出正式的行政投诉或协商请求赔偿。 若银行依然拒绝,应考虑向当地银保监局、消费者权益保护部门投诉,维护合法权益。 如协商不成,可依据法律途径,提起行政复议或民事诉讼,要求银行履行查询义务,并赔偿合理的经济和精神损失。 总结: 潘先生请求银行依法提供死者账户的交易明细符合相关法律法规的规定,银行以内部规定限制查询行为,可能违反了国家法律法规的强制性规定。潘先生有权通过投诉和法律途径维护权益。在赔偿方面,应依据实际支出和损失情况合理请求,精神损失赔偿应有确凿依据。银行应慎重履行法律责任,避免违法行政和侵害客户权益。家庭财产继承权

![胖东来员工为何被炒,一分钱赔偿也没有,去法院上诉也被驳回,[捂脸哭][捂脸哭]原来](http://image.uczzd.cn/1219345086452108817.jpg?id=0)