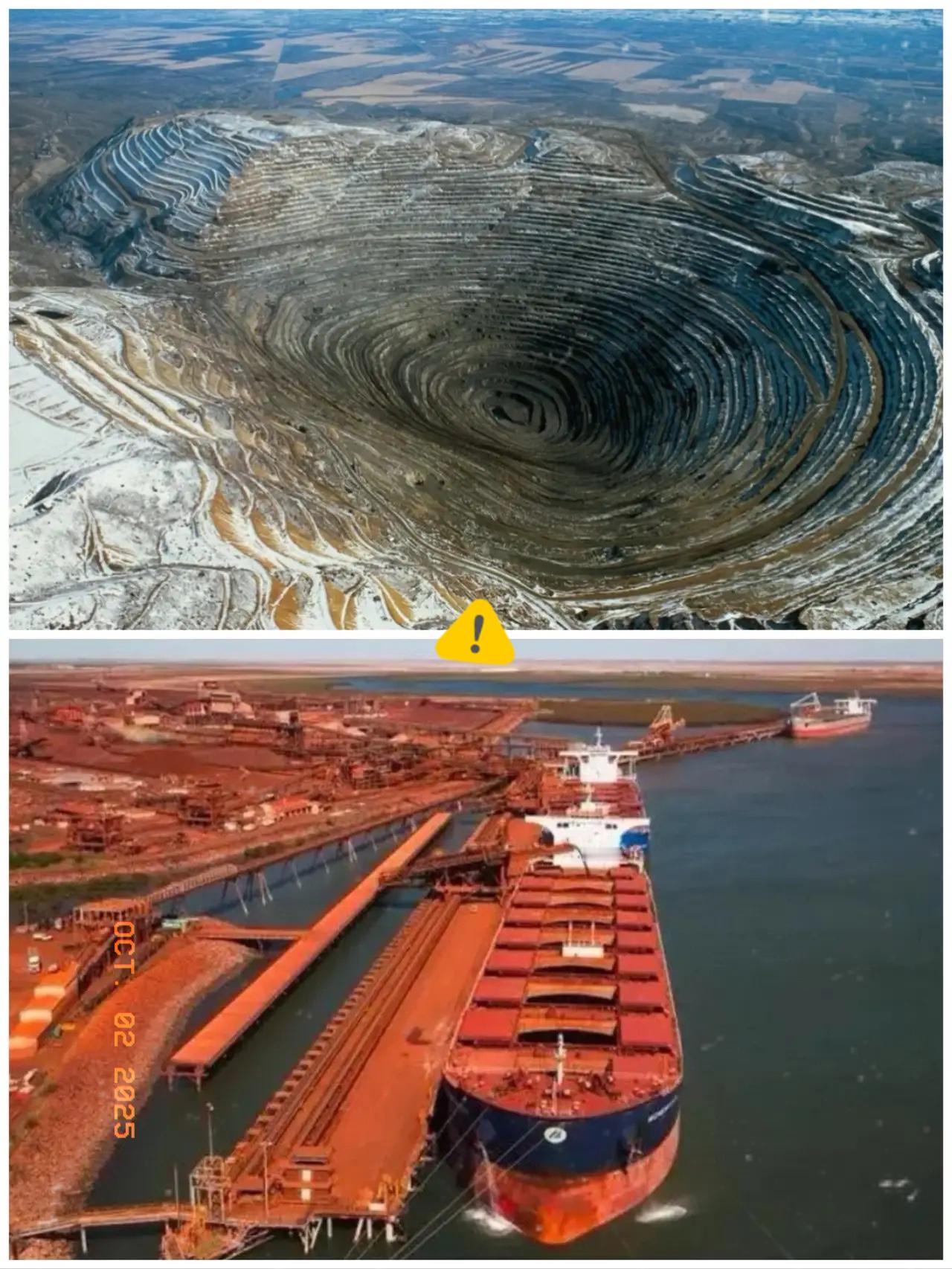

别以为澳大利亚掌控着全球七成以上的铁矿石产能,且八成销往我国,就能制约我国,要知道,顾客就是上帝,他们的铁矿石若不卖给我们,又能卖给谁呢? 澳大利亚铁矿石的竞争力源自天时地利,皮尔巴拉矿区露天矿层平均厚度超百米,铁品位稳定在62%以上,杂质含量极低,可直接入炉冶炼。 更关键的是其运输效率,黑德兰港每秒装船22吨,到岸价比巴西矿低15美元/吨,这种成本优势使澳大利亚掌控全球56%的铁矿石出口量。 但这份优势正面临结构性挑战,中国钢铁行业正在推进“基石计划”,目标到2025年将国产矿自给率提升至21%,废钢利用率达26%。 鞍钢集团通过数字化改造已将选矿回收率提高至85%,而西芒杜铁矿(储量超100亿吨,含铁量67%)的投产,正悄然改变非洲在全球铁矿石贸易中的角色。 贸易博弈的深层逻辑在于市场替代性,若澳大利亚切断对华供应,其8.88亿吨年出口量中7.37亿吨的对华份额将面临重新配置,巴西淡水河谷虽能增产,但其高品矿到岸价高于澳大利亚,印度、南非等非主流矿在价格跌破90美元/吨时可能触发减产。 更关键的是,中国已建立起多元化的采购网络,宝武集团在西非投资开发铁矿,三钢闽光通过智能采购系统优化供应商组合,而氢基直接还原铁技术的突破,正在重构钢铁生产的资源依赖路径。 澳大利亚的经济命脉与铁矿石深度绑定,必和必拓60%的营收来自铁矿石业务,对华出口支撑着澳大利亚3%的GDP和15%的联邦税收。 这种依赖在2024年引发连锁反应,当中国暂停部分订单时,必和必拓股价应声下跌超3%,整个矿业板块承压。 西澳州政府数据显示,铁矿石出口占其对华贸易额的71%,这种“把鸡蛋放在一个篮子”的经济结构,在资源民族主义抬头的背景下显得尤为脆弱。 中澳铁矿石贸易的本质是市场力量与战略安全的动态平衡,澳大利亚的天然禀赋赋予其成本优势,但中国作为最大买方掌握着需求侧的定价权。 未来五年,中国通过“基石计划”提升自给率、发展电炉短流程炼钢、扩大海外权益矿投资,正在构建更具韧性的供应链,这种转变不是简单的“去澳大利亚化”,而是通过技术创新和市场多元化降低系统性风险。 值得关注的是,全球铁矿石市场正经历深刻变革,低碳炼钢技术推动高品位矿需求增长,资源民族主义催生新供应路线,而地缘政治博弈则持续重塑贸易格局。 对于中国而言,既需保持战略定力推进资源自主,也要善于利用市场机制维护供应链安全,真正的主动权,从来不是非此即彼的选择,而是构建多极支撑的动态平衡能力,这既是经济规律,也是大国博弈的深层智慧。