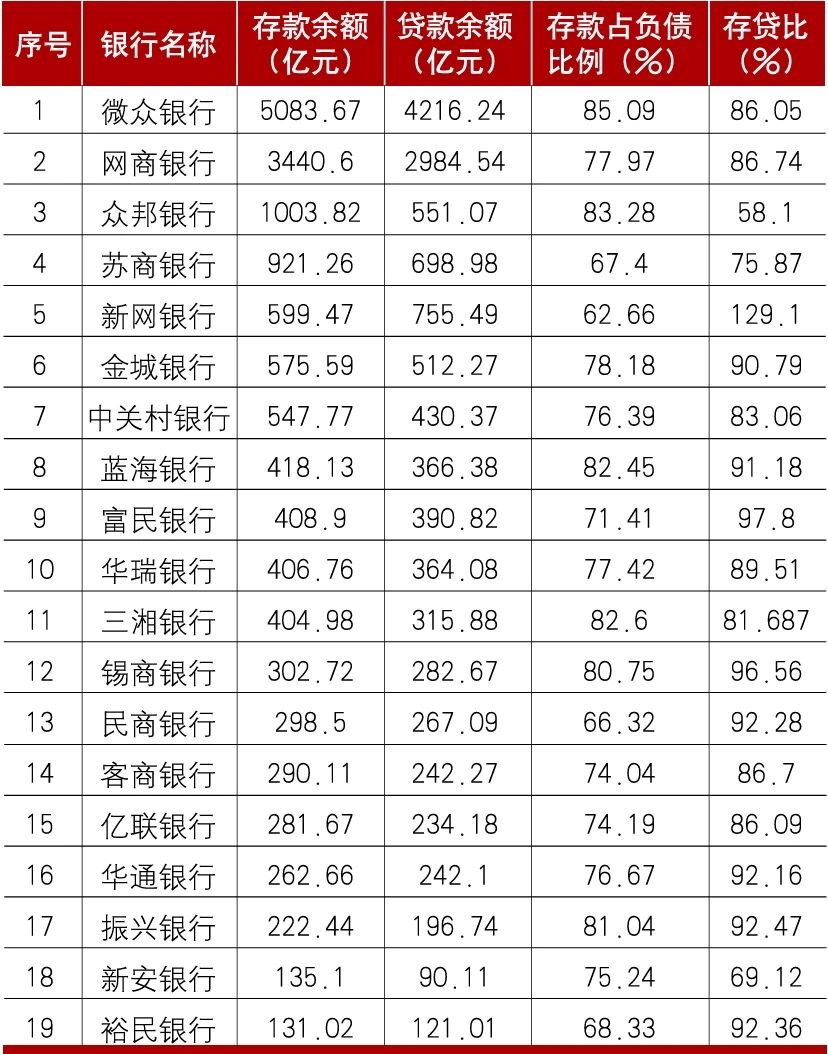

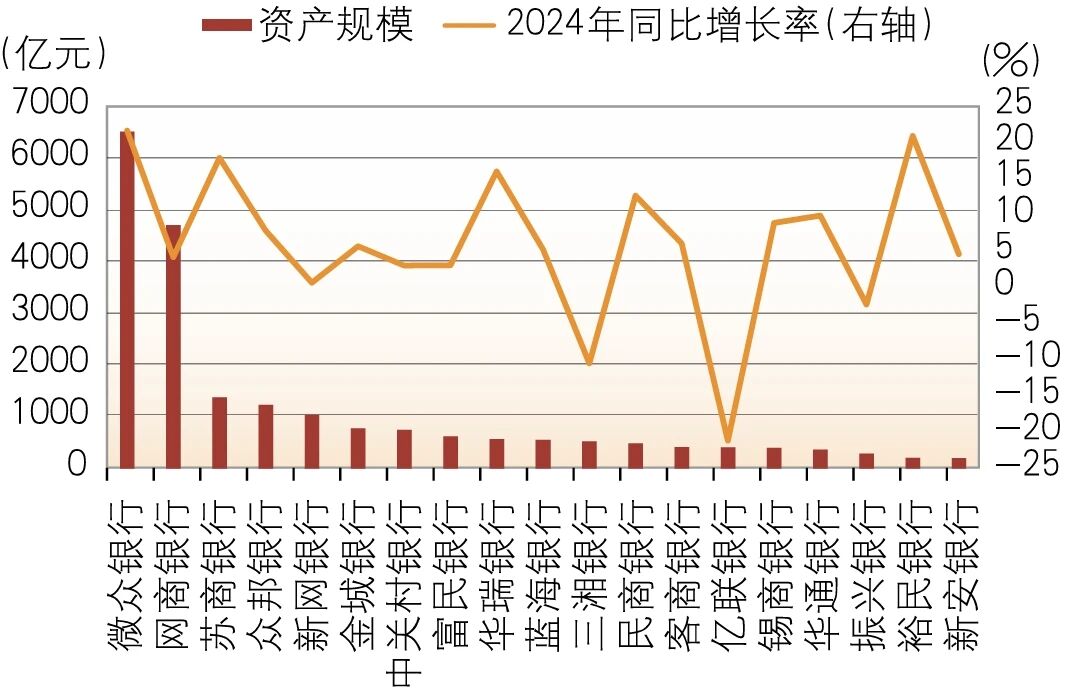

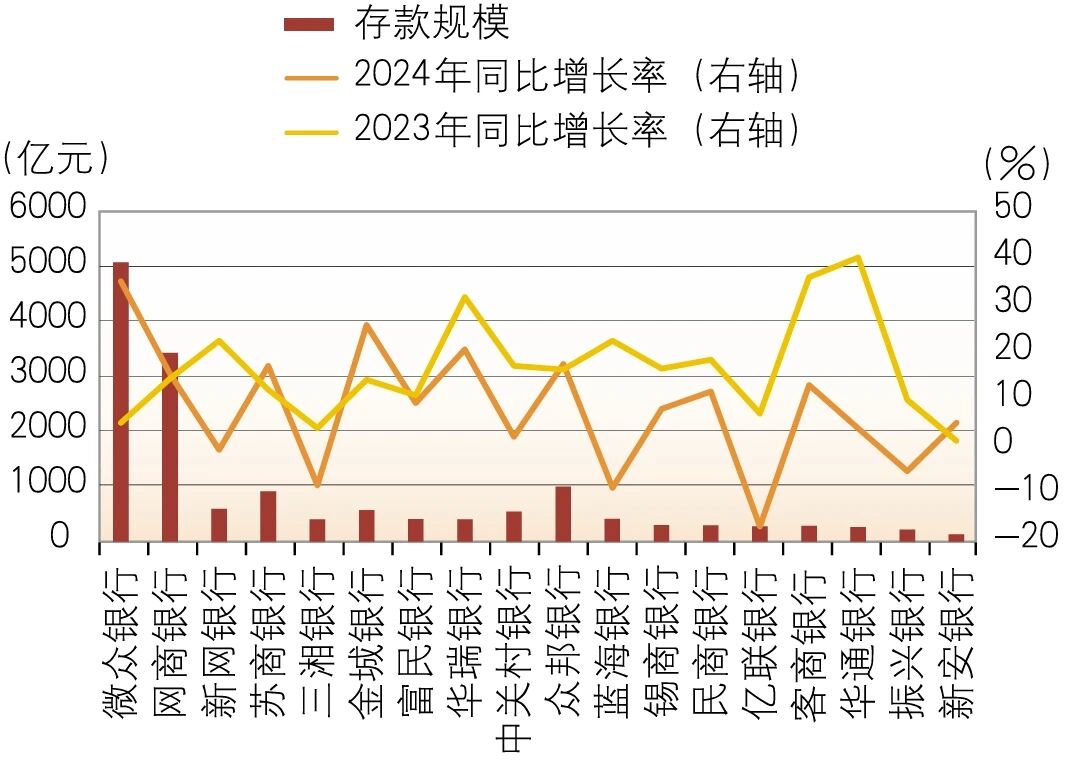

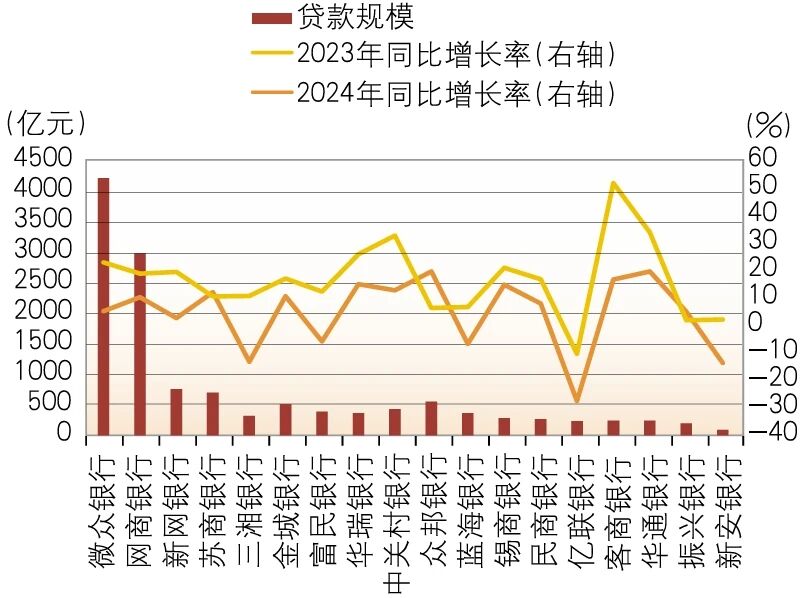

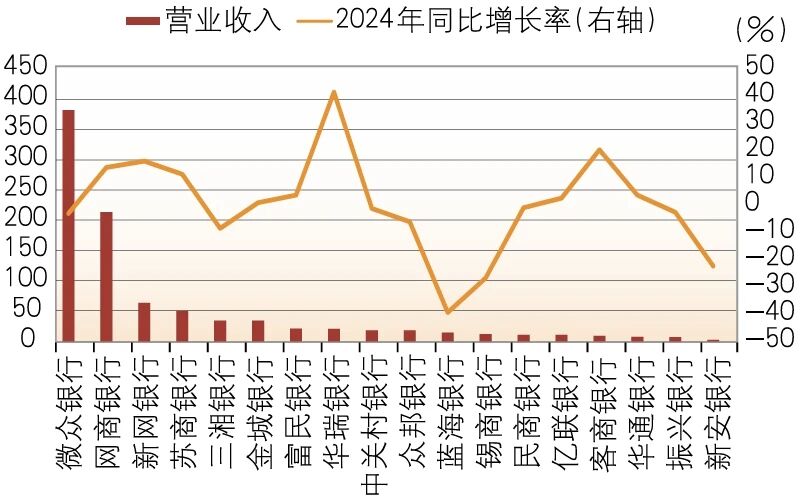

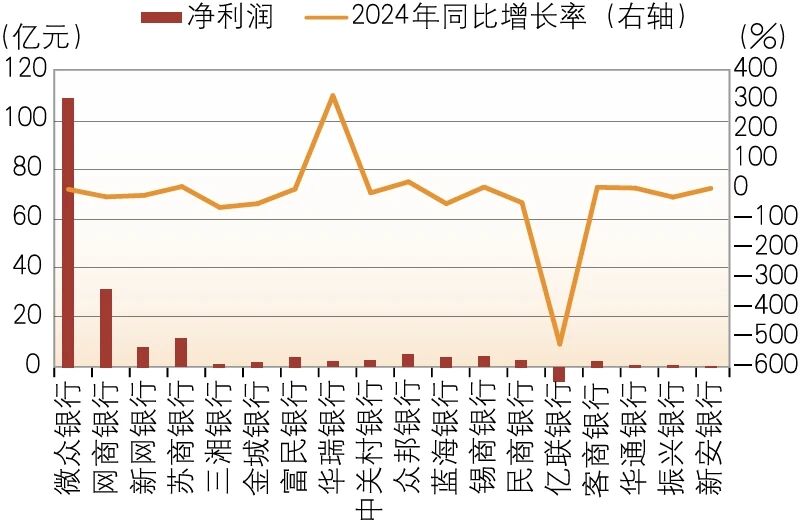

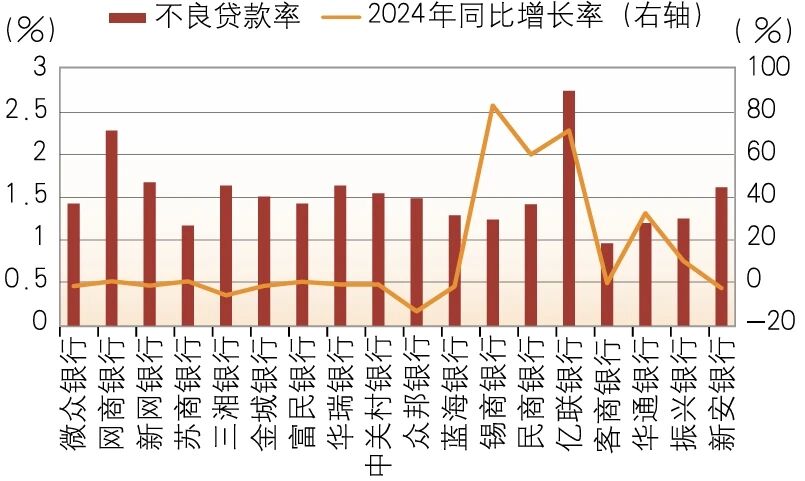

根据2025年《民营银行行业品牌榜》及监管数据,我国的十大民营银行按综合实力排序为:微众银行、网商银行、新网银行、苏商银行、重庆富民银行、众邦银行、湖南三湘银行、天津金城银行、北京中关村银行、亿联银行。这一格局延续了头部互联网银行的领先优势,也体现了区域特色银行的差异化成长。 微众银行(深圳) 2014年由腾讯等发起设立,国内首家互联网民营银行,2025年主体信用评级维持AAA。2025年一季度营收29.71亿元(同比+10.0%),净利润10.83亿元(同比+13.8%);不良贷款率0.76%,拨备覆盖率490%;活期存款占比提升至19.2%。首创“自营+拒量导流”模式,2025年将微粒贷升级为“精选贷”,导流收入占比预计超20%;微业贷覆盖30个省级行政区,对公贷款新增占比74.6%;自研AI智算交换机降低算力成本70%,生成式AI覆盖反欺诈等核心场景。 网商银行(杭州) 2015年由蚂蚁集团发起,核心系统架构于金融云,聚焦网商金融服务。2025年上半年营收100.05亿元(同比-0.7%),净利润20.47亿元(同比+41.86%);资产规模4835.55亿元(同比+8.35%),投资收益同比激增388%。构建支付宝生态导流闭环,网商贷拒客匹配至蚂蚁消金等机构;理财平台“稳利宝”用户超343万,复购率60%;信用减值损失同比减少6.65亿元,资产质量优化。 新网银行(成都) 核心背景:2016年由新希望、小米等发起,四川省首家互联网民营银行。2024年末总资产1036.29亿元,普惠型小微贷款余额218.12亿元(同比+4.79%),近三年复合增速55%;抵押类业务达百亿级规模。收缩高风险助贷,聚焦36%定价的优质助贷资产;优化“做小做微”定位,普惠小微贷款户数新增2.24万户至22.13万户。在千亿级民营银行中率先实现“规模稳增、质量提升”的平衡。 苏商银行(南京) 2017年由苏宁易购等发起,定位科技驱动的O2O银行。2025年上半年总资产1436.08亿元(较年初+4.4%),营收29.36亿元(同比+18.79%),净利润4.19亿元(同比+11.81%);不良率1.23%。供应链金融、消费金融贡献主要营收,2024年消费贷款余额381.76亿元(同比+17.15%);依托苏宁生态实现线上线下场景融合。在19家民营银行中资产规模居第三,仅次于微众、网商。 重庆富民银行 2016年由瀚华金控等发起,中西部首家民营银行。2025年上半年营收13.8亿元(同比+26.53%),净利润3.2亿元(同比+43.11%);总资产656.96亿元(较年初+5.46%),不良率1.47%(较年初+0.03个百分点)。大模型金融场景入围央行监管沙盒,科技输出成为新增长点;净利润增速在已披露业绩的民营银行中居首。 众邦银行(武汉) 2017年由卓尔控股等六家湖北企业发起,专注个人小微的互联网交易银行。2025年以来坚持“助贷+自营”双轮驱动,重点拓展车抵贷、房抵贷等抵押类业务;依托股东卓尔的供应链资源,搭建B2B支付场景闭环。作为华中地区标杆民营银行,在区域小微贷市场占有率超8%,但跨地域展业受限制约规模扩张。 湖南三湘银行 2016年由三一集团等发起,定位产业与数字融合银行。2025年上半年总资产517.44亿元(较年初-1.9%),营收6.51亿元(同比-28%),净利润亏损2.41亿元;2024年末不良率1.65%,逾期率升至4.27%。对公贷款同比下滑9.23%,过度依赖三一集团产业链导致客户集中。 天津金城银行 2015年由华北集团等发起,国内首家专注供应链的互联网化公司银行。聚焦京津冀地区制造业供应链,推出“仓单通”“应收款融资”等产品;与天津港集团合作搭建跨境供应链金融平台,服务外贸企业超2000家。品牌指数73.7,在供应链金融细分领域客户满意度达91%,但资产规模仍未突破千亿。 北京中关村银行 2017年由用友网络等11家企业发起,北京市首家民营银行,专注科技创新服务。2025年推出“惠创贷”(最高200万)、“惠金贷”(最高3000万)等7款科创信贷产品;与中关村担保合作,实现科技企业担保贷款秒批。服务高新技术企业超1.2万家,专利贷款余额占北京地区民营银行总量的35%。 亿联银行(长春) 2017年由中发金控、美团发起,东北首家互联网民营银行,首批获得线上信贷资格。依托美团生态拓展小微餐饮贷,推出“商户经营贷”利率降至LPR+100BP;东北三省服务商户超50万户,但资产规模仍落后于头部互联网银行。 普惠金融+金融创新 2025年的民营银行市场,既是普惠金融的“试验田”,也是金融创新的“竞技场”。 头部双雄(微众、网商)资产规模均超4800亿元,净利润占行业总量的60%;尾部银行资产不足600亿元,湖南三湘银行等陷入亏损,呈现“马太效应”。 技术驱动成为关键变量,微众的AI智算、网商的金融云架构、富民银行的监管沙盒项目,印证了“科技投入-风控优化-盈利提升”的正向循环。 头部银行向“自营+导流”轻资产模式转型,区域银行聚焦细分市场,如中关村银行的科创贷、金城银行的供应链,逐步形成“全国性+区域性”互补生态。