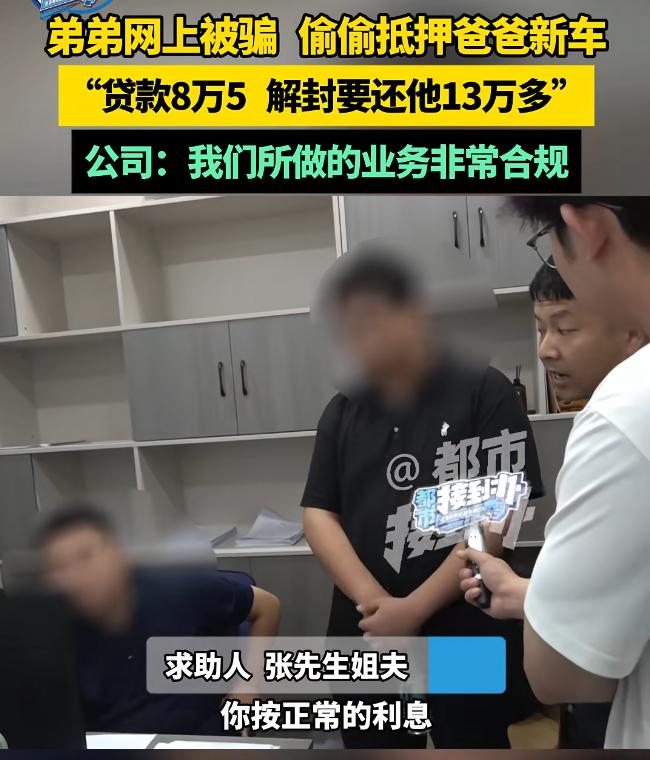

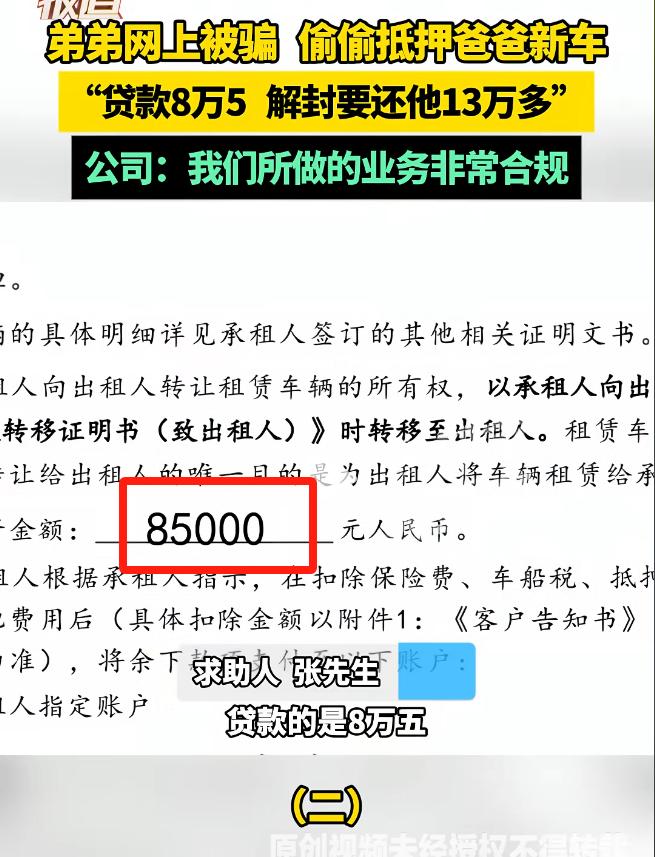

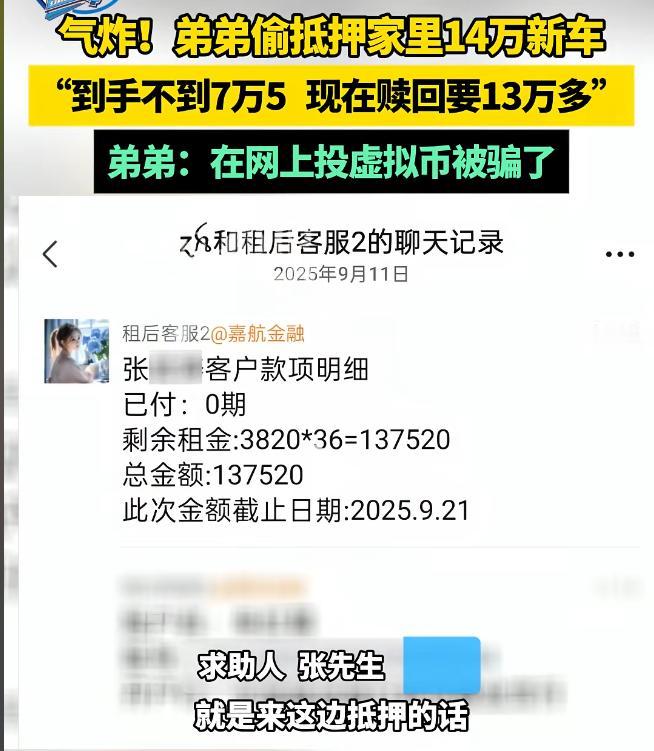

河南,男子缺钱,偷偷把姐夫给父亲买的14万的新车拿去抵押,到手7.5万,被姐夫发现后,大家想去把车赎回来,对方要他们花13.6万买回,大家觉得不可思议,不到一个月,就要亏掉6万多。 据都市频道9月15日报道,小舅子二十出头,平时没有固定工作。别的年轻人想着打拼,他却总想走捷径,前段时间他被网上铺天盖地的“虚拟币投资广告”迷住了。 他先拿出自己攒下的几万块,随后又借了朋友七万多,总共投进去快十万,刚开始还能看到所谓的“收益数字”在网上涨,结果没过多久平台彻底打不开了,客服、群聊全消失。这下钱打了水漂,还背上外债,更要命的是那几个朋友天天打电话催债,语气越来越冲,小舅子心里像压了块大石头,他既不敢跟家人开口,又怕欠债的事传出去没脸做人。 在这种焦虑和恐惧中,他盯上了姐夫给老丈人买的新车,那辆新车就停在小区楼下,于是他决定把车拿去抵押,一天他趁老丈子不注意,从抽屉里翻出车辆登记证和行驶证,带着证件和车,走进了一家看似正规的金融服务公司。 工作人员见有证件、有车,当场拿出一份合同,让他签字。合同是电子版的,用平板操作,他匆匆扫了几眼,只看见大概的金额,压根没意识到合同抬头写着的是“融资租赁合同”。这类合同并不是单纯的抵押,而是“售后回租”,简单来说就是把车卖给公司,再以租赁的形式继续使用,如果想提前结束,必须把未来几年所有的“租金”和违约费用一次性补齐。 可这些关键点工作人员只字未提,他急着拿钱,没多想就按下了指纹。签完合同他还以为自己只是抵押了车,等有钱了再赎回来就行。小舅子以为自己能拿到 8.5 万,可真正打到手的,只有 7.5 万,这是因为对方扣掉了“评估费”“手续费”“GPS 安装费”等一堆项目。他拿到钱的第一时间,就去还了朋友的债,账是暂时补上了,可问题才刚刚开始。 姐夫发现车牌异常后,质问小舅子,刚开始他还想抵赖,但一番追问后只得认了。姐夫听到后气得直抖,“我花 14 万给你爸买的车,你竟然一声不吭就抵押了?”一家人急忙去找公司想赎车,结果工作人员翻出合同,冷冷一句话:“要想拿回去,得交13万2千多。” 他们当场懵了,才过去十几天,怎么就多出近 5 万?工作人员一条一条报:本金 8.5 万,加上利息、租金、违约金,还有 GPS 的安装与拆除费用……算下来就这个数。姐夫急了说愿意在本金上多给一万,也就是9.5万,把车赎回来,可对方直接拒绝:“合同都签了,不可能通融。” 问题的关键在于,这车的登记人是老丈人,小舅子根本没有处分权,他没资格抵押或转让车辆,从法律角度看,这样的合同大概率无效。其次按照司法解释,民间借贷利率不得超过一年期 LPR 的四倍。而在这起事件里十几天就要多付近5万,远远超出合理范围。 再加上合同是电子签署,小舅子未被提示“融资租赁”这种关键性质,属于典型的“格式条款未提示”,这种情况下他完全有理由主张部分条款无效。换句话说金融公司的做法很可能违法,至少也不受法律保护。 姐夫气得脸色铁青,却始终没对小舅子动手。他带着老丈人,硬着头皮去找公司交涉。“车是我买的,登记在我岳父名下,你们怎么能随便就签合同?”对方依旧强硬“合同摆在这儿,当时签字没人拦着。要赎车就按规定交钱。”姐夫无奈,只能提出折中方案:9.5 万赎回。可工作人员笑笑,转头说领导不同意。 这下彻底僵住了。车赎不回来,钱又拿不出,全家陷入两难。最后他们选择把事情曝光给媒体。 对于此事网友们炸开了锅,有人直言小舅子不负责任:“自己被骗了不说,还拿家里人东西去抵押,这不是坑家人吗?”也有人质疑金融公司的套路:“十几天就多收 5 万?这不是明摆着设陷阱?所谓合同,根本是个圈套。” 舆论几乎一边倒地认为,这样的公司打着“融资租赁”的名义,实则是钻合同空子薅羊毛。同时也有律师提醒:这种操作并非个例,市面上不少所谓的“车抵贷”,实际就是变相买卖,签的合同往往隐藏了高额费用。 那么,这件事在法律层面进展如何?目前来看还没有权威的司法判决公布。金融监管部门也未对这家公司的业务资质作出公开说明,换句话说案件仍停留在家庭与公司之间的僵局状态。在法律界这类合同已经被多次质疑,律师们普遍认为,金融公司若未履行提示义务,合同中加重借款人责任的部分应认定无效。 消费者协会也多次提醒,所谓的“融资租赁”“售后回租”模式,往往被用来规避利率管控,最终受害的就是借款人。 一辆 14 万的新车,本来是姐夫孝敬老丈人的心意,却成了家庭矛盾与金融陷阱的导火索。车子能不能要回还要看法律的最终裁决。这起事件提醒我们,在金钱面前,最重要的是清醒与谨慎。不要被眼前的急需冲昏头脑,不要轻信“高收益”的诱惑,否则掉进的坑可能比想象的深得多。 信息来源:都市报道 2025-9-15 14万新车抵押了8万5 “我能接受的是花9万5把车赎回来”