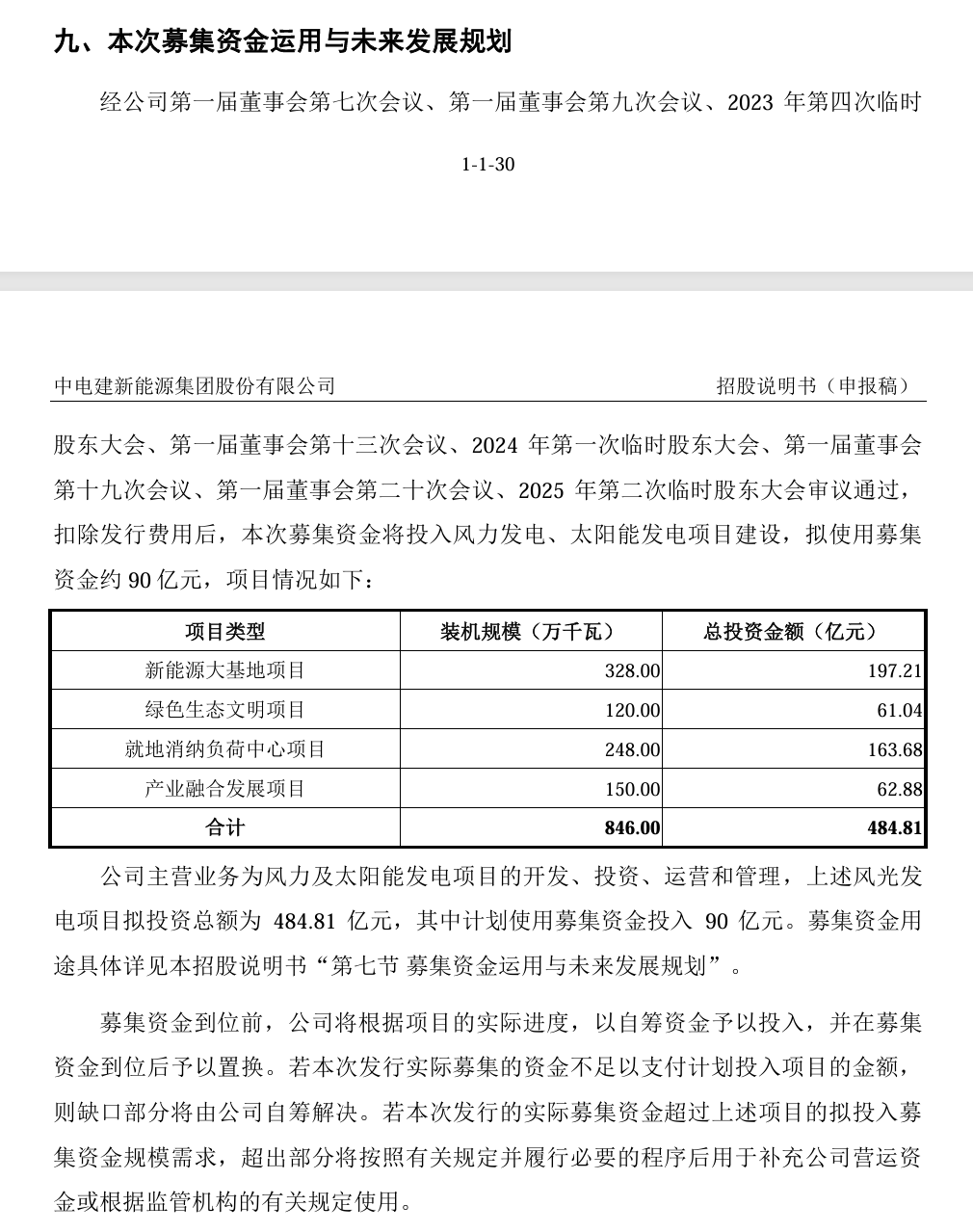

上交所官网9月11日披露,中电建新能源集团股份有限公司(以下简称“电建新能”)的首次公开发行股票招股说明书(申报稿)已被正式受理。

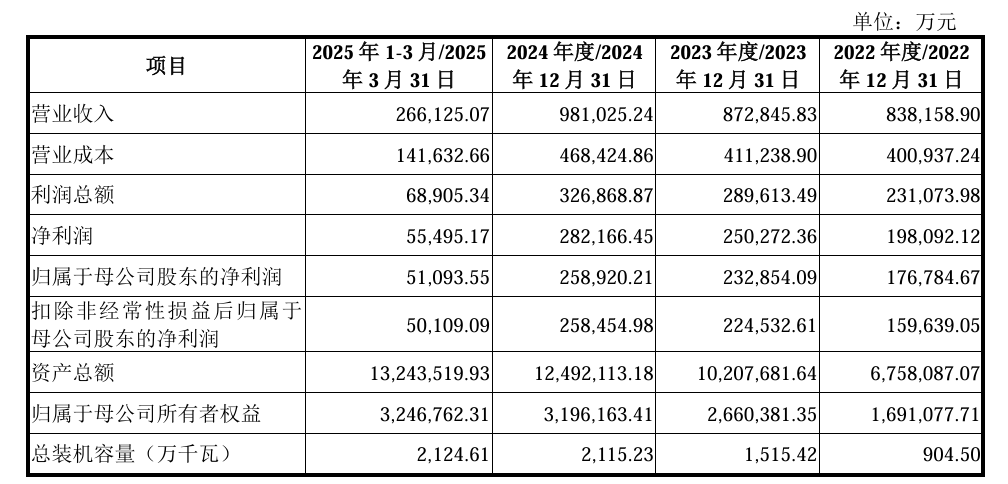

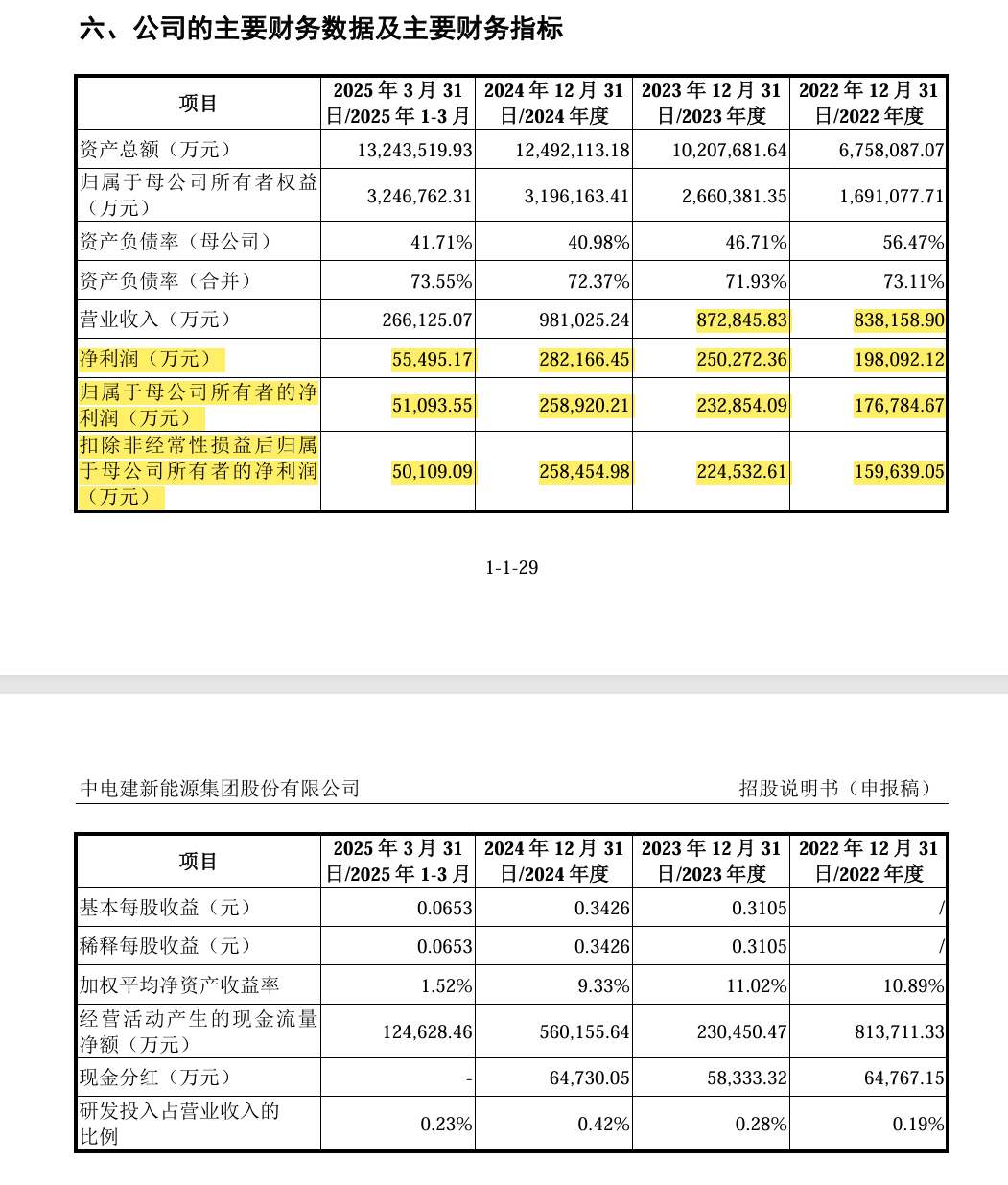

报告期内,公司分别实现营业收入83.82亿元、87.28亿元、98.10亿元和26.61亿元,呈现稳步增长趋势。

净利润方面,报告期内分别实现归母净利润17.68亿元、23.29亿元、25.89亿元和5.11亿元,利润逐年稳定增长。

2023年,公司员工为2519人,人均创收346.50万元,人均创利99.35万元。

一、发行人基本情况

发行人名称:中电建新能源集团股份有限公司

成立日期:2004年7月2日

注册资本:750,000万元人民币

法定代表人:李岳军

注册地址:北京市大兴区宏业东路1号院28号楼1层101

主要生产经营地址:北京市朝阳区北辰西路8号院2号楼7层

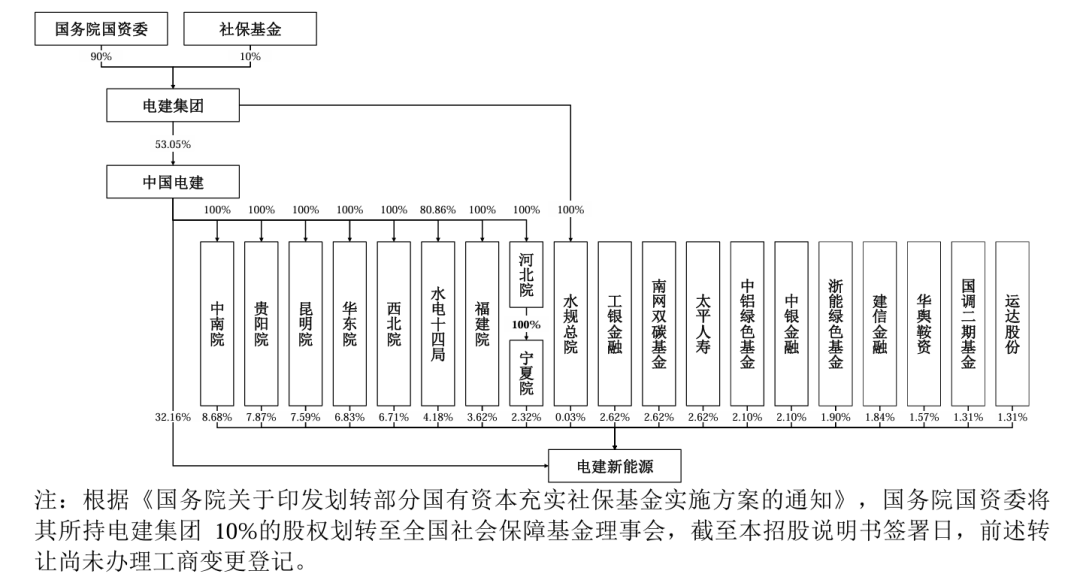

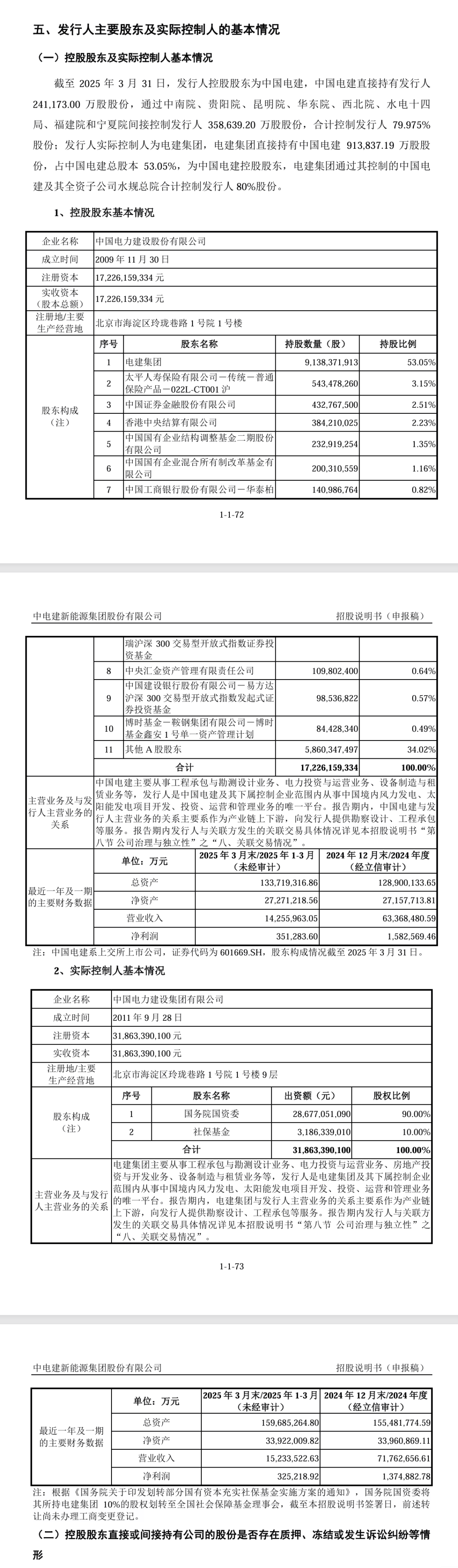

控股股东:中国电力建设股份有限公司

实际控制人:中国电力建设集团有限公司

行业分类:电力、热力生产和供应业(D44)

在其他交易场所(申请)挂牌或上市的情况:无

(二)本次发行的有关中介机构

保荐人及主承销商:中国国际金融股份有限公司

其他承销机构:中信证券股份有限公司、华泰联合证券有限责任公司

发行人律师:北京市嘉源律师事务所

审计机构:信永中和会计师事务所(特殊普通合伙)

发行人的主营业务

1、主要业务、主要产品及其用途

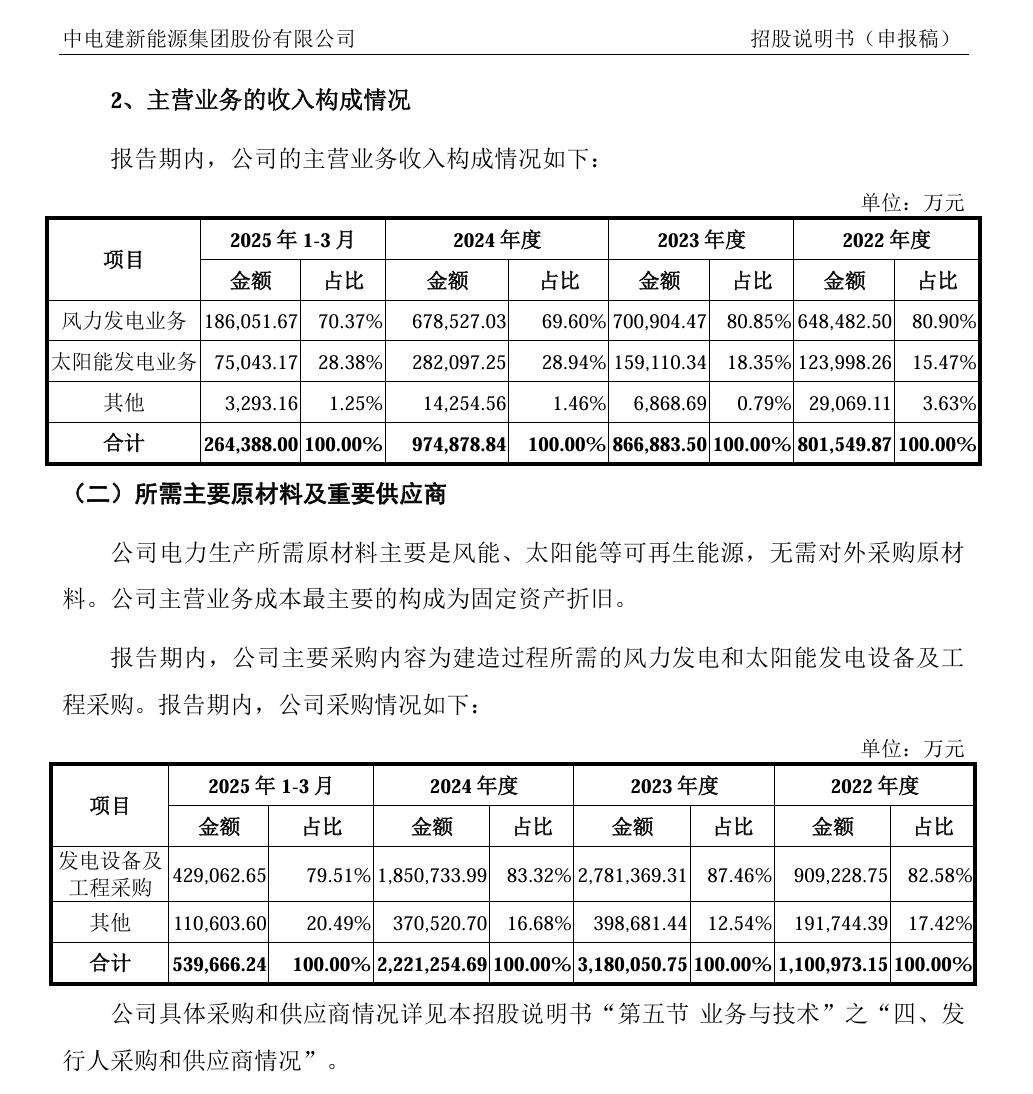

公司主营业务为中国境内风力及太阳能发电项目的开发、投资、运营和管理,主要产品为电力。公司全力开拓风力发电、太阳能发电业务,主要资产已遍布国内28个省(自治区、直辖市),发电站的分布覆盖风光资源丰沛区域和消纳优势区域。截至报告期末,公司控股发电项目装机容量为2,124.61万千瓦,其中:风力发电项目989.09万千瓦;太阳能发电项目1,135.52万千瓦。公司紧紧围绕国家“双碳”战略,“十四五”期间加快提升新能源发电装机规模,持续强化运营管理能力,同时保障优异盈利能力。自公司设立以来,主营业务及主要产品没有发生重大变化。

发行人符合主板板块定位情况

(一)发行人业务模式成熟

公司主营业务为中国境内风力及太阳能发电项目的开发、投资、运营和管理,公司的主要产品是电力,主要为风力发电和太阳能发电项目所产生的电力产品。

行业层面,风力发电及太阳能发电行业经过多年发展,相关的工艺技术及生产模式趋于成熟,相关技术具有通用性,行业主要参与者的技术路径、核心技术体系、客户群体等均具有一定相似性。公司与主营业务密切相关的核心技术、工艺及业务模式与行业惯例无显著差异,符合行业趋势,并已具有较高成熟度。

公司层面,公司的具体业务流程包括资源开发阶段、前期工作阶段、建设阶段、运营阶段;资源开发阶段主要环节包括项目资源信息收集、规划选址、现场初步踏勘、资源观测与分析等;前期工作阶段主要环节包括编制可研报告、办理前期相关专项文件、项目可研评审、项目的投资立项评审与批复等;建设阶段主要环节包括施工图设计、设备物资采购、施工、调试运行、竣工验收等;项目建设完成正式投产后进入运营阶段,公司开展风电、光伏场站的运营并向电网公司及特定用户售电实现收入。在业务布局规划方面,公司科学布局,重点攻关陆上风电、光伏光热、海上风电等新能源发电业务,重点推进大规模、基地化风光电项目投资开发,充分优选资源禀赋较佳、消纳空间较大的优质项目,统筹有序且各有侧重地建立和深化公司的经营布局。公司在长期的运营发展中已积累丰富经验,已形成高效稳定的经营模式。公司整体业务模式成熟,与行业其他投资运营企业不存在实质性差异。

(二)发行人经营业绩稳定、规模持续增长

报告期内,公司业绩规模较大,且随着公司控股发电项目规模逐年增长,公司经营业绩呈稳定增长趋势。报告期内,公司主要经营业绩指标及总装机容量情况如下:

从经营业绩方面,报告期内,公司分别实现营业收入838,158.90万元、872,845.83万元、981,025.24万元和266,125.07万元,分别实现归母净利润176,784.67万元、232,854.09万元、258,920.21万元和51,093.55万元,利润逐年稳定增长。装机容量方面,报告期各期末,公司控股发电项目装机容量分别为904.50万千瓦、1,515.42万千瓦、2,115.23万千瓦和2,124.61万千瓦,报告期内实现较大幅度增长。

整体而言,公司报告期内经营业绩稳定增长,在运项目装机规模持续扩张,储备装机容量规模较大,预计未来可实现公司规模较大幅度增长。同时,公司业务布局体系完善,能够推动公司业务实现快速高质量发展,从而助力公司成为经营业绩优异、资产规模领先的清洁能源投资运营平台。

(三)发行人具有行业代表性

在开展风力发电和太阳能发电项目的开发、投资、运营和管理的过程中,通过多年发展,公司并网新能源装机容量已具有较大规模,并在各个环节积累了丰富的经验,在多个方面具备独特优势。“十四五”期间,公司积极把握“双碳”机遇,借力行业与产业政策,在运及储备装机容量增速较快,增长预期清晰明确,将持续为助力能源安全新战略和国家新型电力系统建设做出积极贡献,具备一定的市场影响力与行业代表性。

此外,公司具有可持续的技术创新能力,持续开展新能源技术创新,截至报告期末已取得专利授权共178项,业务技术创新能力和数字化水平居于行业前列,已成为带动行业技术可持续发展的重要引领者,在助力和推动行业发展方面具有先进性和代表性;同时,先进的技术创新能力可支持和促进公司的稳定经营及未来的技术转型和升级。

综上所述,发行人具有“大盘蓝筹”特色,业务模式成熟,经营业绩稳定,业务规模较大且持续增长,具有行业代表性,符合主板优质企业定位。

发行人选择的具体上市标准

发行人依据《上市规则》第3.1.2条选择的具体上市标准为:“最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元”。

根据信永中和出具的无保留意见的《审计报告》,发行人2022年、2023年和2024年的净利润(以扣除非经常性损益前后归属于母公司所有者的净利润较低者为计算依据)分别为15.96亿元、22.45亿元和25.85亿元,营业收入分别为83.82亿元、87.28亿元和98.10亿元,经营活动产生的现金流量净额分别为81.37亿元、23.05亿元和56.02亿元。因此,发行人最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元且营业收入累计不低于15亿元,符合前述上市标准。

老吴

为何要单独上市?合并到中国电建这个母公司不好吗?

用户10xxx14 回复 09-14 16:10

不就为多圈钱吗!

牵牛花

资本游戏玩了千万遍!

承明

真不知道这种公司为什么也要上市?

5555555555 回复 09-14 22:15

化债[得瑟]