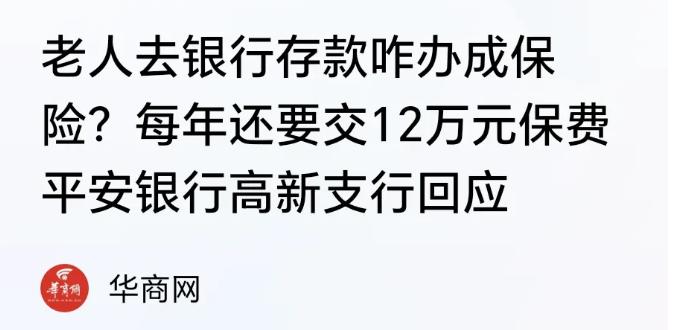

陕西西安,一大爷家里120000元的存款到期,于是来到银行重新存定期,这一次直接存了三年定期。可没想到,两个月后,大爷竟发现所谓的“存款”竟全部成了理财产品,而且后面还要继续缴纳24万元,如何评价此案? “这不是坑人吗!我存的是定期,咋变成买保险了?”银行大厅徐大爷对工作人员愤怒的吼道。他怎么也没想到,两个月前刚续存的12万元定期存款,竟成了每年需缴纳12万元、连交三年的理财型保险。 事情要从今年6月中旬说起,72岁的徐大爷有笔12万元的定期存款到期,平安银行高新支行客户经理贾某打来电话:“叔,现在有个高息存款,利率比普通定期高0.5个点,您赶紧来办!” 徐大爷记得老伴出门前特意叮嘱“存定期”,到银行后,贾某带着他在智能柜台前操作,边点击屏幕边说:“您看,这就是三年期的高息存款,保本保息。” 老人见对方是熟面孔,又听说“利率2.5%”,没多想就按提示签了电子合同、完成“双录”,全程他只听到“同意”“确认”的指令,根本没留意合同里“保险”二字。 变故出现在7月底,徐大爷的侄女来家做客,帮他查看手机银行时突然惊呼:“叔,你这是买了保险啊!” 老人凑近屏幕,才发现交易明细里赫然写着“平安人寿保险股份有限公司”。 更让他头皮发麻的是,保单显示:除已缴纳的12万元,明后两年还需每年再交12万元保费,总金额高达36万元。 “我一个月退休金才4000多,哪来的钱交?” 徐大爷当场慌了神,抓起医保卡就要去银行理论。 原来,贾某推荐的“高息存款”实为一款分红型保险产品,根据合同,若徐大爷中途退保,不仅拿不回本金,还要支付高额违约金。 他赶到银行要求退保,却被告知“双录”显示他全程知晓产品性质,且过了20天犹豫期,张女士急得直掉眼泪:“我们根本不知道有犹豫期,手机提示都是英文,他哪里看得懂?而且纸质合同到现在都没给我们!” 更让老两口心寒的是,贾某此时已休假,银行负责人称“流程合规”,拒绝全额退保,“他说这是存款,我才签字的!” 在西安市静安区法院调解室,徐大爷声音发颤。 律师赵良善指出,银行存在明显误导销售嫌疑:“客户经理以‘高息存款’为幌子,未明确告知产品为保险,且未充分履行适老化告知义务。 根据《消费者权益保护法》,老年人有权主张撤销合同。” 但银行坚称“双录”合规,双方僵持不下。截至发稿,徐大爷仍在等待银保监会的调查结果。 此事引发网友激烈讨论: 有网友直言:“银行专挑老年人下手,话术比骗子还隐蔽!” 也有人提醒:“签字前不看合同,自己也有责任。” 更多人呼吁:“金融机构对老年客户应强制纸质合同+子女见证,别让‘双录’变成免责金牌。” 徐大爷的遭遇也提醒了我们:大额存款尽量选择柜台办理,要求工作人员逐条解释合同,签约时让子女陪同,或用手机录制沟通全过程。 更重要的是,监管部门需加大对银行销售行为的穿透式监管,让“存款”和“理财”的界限不再模糊,毕竟,守护老年人的“养老钱”,就是守护社会的良心。 那么你们怎么看待这件事呢?欢迎在评论区说说你们的看法吧!