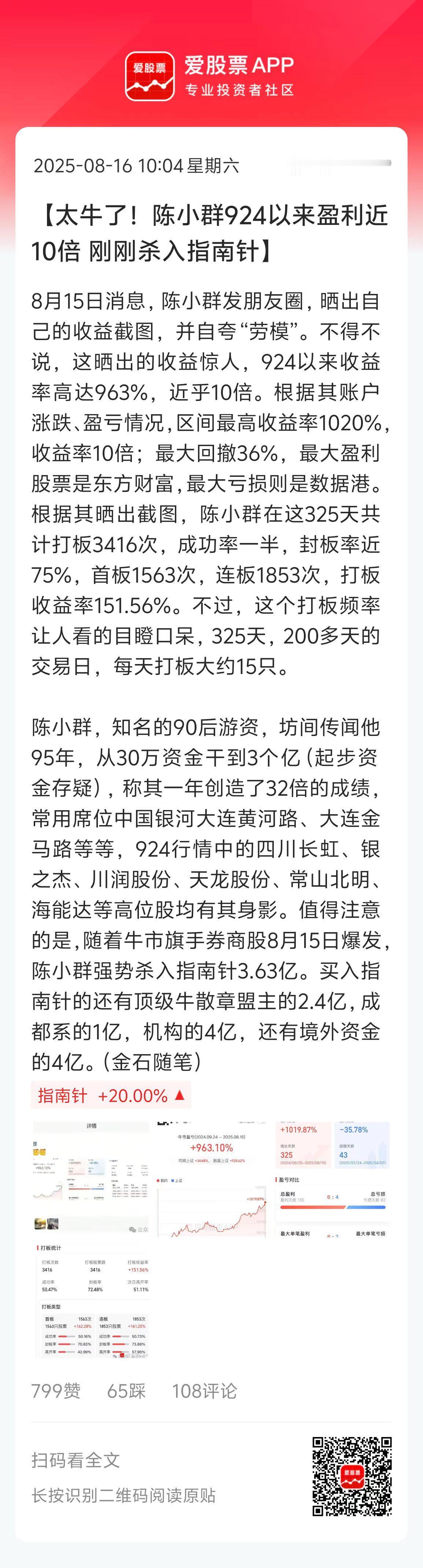

居民存款“搬家”股市:从数据差异透视资金的隐性流动

央行7月数据显示,非银金融机构存款新增2.14万亿元,创同期历史峰值,而居民存款却净减少1.1万亿元,二者形成鲜明反差。这一现象被市场解读为居民存款流向股市,但这场资金“大挪移”的真实情况,需从数据差异中梳理出三大关键线索来探寻。

线索一:渠道限制下的资金暗流

非银存款激增不能直接等同于居民存款入市。按照央行统计规则,居民将存款转入证券保证金账户时,银行端会记录“居民存款减少”,而证券公司属于非银金融机构,资金进入其保证金账户后,会体现为“非银存款增加”。

但当前数据存在明显差额:居民存款流出的1.1万亿元,仅为非银存款新增2.14万亿元的51%,剩余部分另有来源。一方面,受理财产品月末、季初冲量的季节性规律影响(光大证券提及此特征);另一方面,私募及外资机构通过跨境套利通道进行资金中转(华创证券指出的欠配资金转移),这些专业机构的操作放大了非银存款的增长信号。因此,虽不排除部分银行存款流入股市,但绝非2.14万亿元规模。

线索二:流动性的分层传导路径

当前资金迁徙呈现“三级火箭”特征,并非直接涌入股市:

1. 第一级:存款向理财产品转移,1-7月理财规模净增2.8万亿元;

2. 第二级:理财资金通过“固收+”产品间接配置权益资产,含权理财产品占比已从2023年的7%升至12%;

3. 第三级:散户直接投资股市,但西部证券监测的银证转账余额、小单交易数据均显示,散户尚未大规模入场。

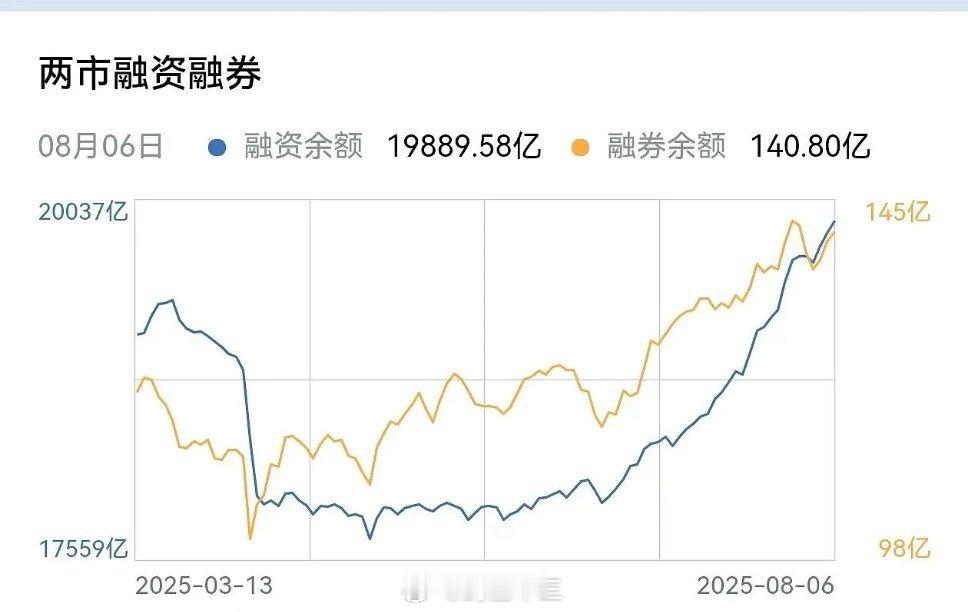

这种分层结构导致资金入市存在时滞,7月流入证券系统的资金,更多是机构借助两融、衍生品开展的杠杆操作,与2020年公募基金爆发式增长带动的入市模式完全不同。

线索三:估值体系的动态平衡逻辑

居民存款与股市市值的比值维持在1.7倍高位,从表面看市场仍有上升空间,但关键取决于分母端——企业盈利能否消化流动性带来的估值抬升。

从历史数据看,该比值跌破1.1倍时,万得全A指数的市盈率中枢处于18-20倍区间;而当前全A动态市盈率已达22倍,若企业全年盈利增速无法实现预期的8%-10%,现有估值水平已透支部分流动性红利。申万宏源指出,M2增速回升与非银存款扩张的关联性,需结合社融结构中企业中长期贷款占比等实体经济指标,才能做出全面研判。

客观而言,居民存款确实在向金融资产迁移,但过程如同暗河改道,存在多重缓冲层。理财产品的净值化改造改变了资金风险偏好,2024年现金管理类产品7日年化收益普遍比存款利率高1.5个百分点,使得部分资金止步于固收类资产。

未来真正的股市增量资金,更可能依赖两大变量:一是银行理财含权比例能否突破20%的行业临界点;二是企业年中利润兑现能否形成“戴维斯双击”(盈利与估值同步提升)。就目前情况来看,资本市场更像是资金的中转站,而非最终目的地。