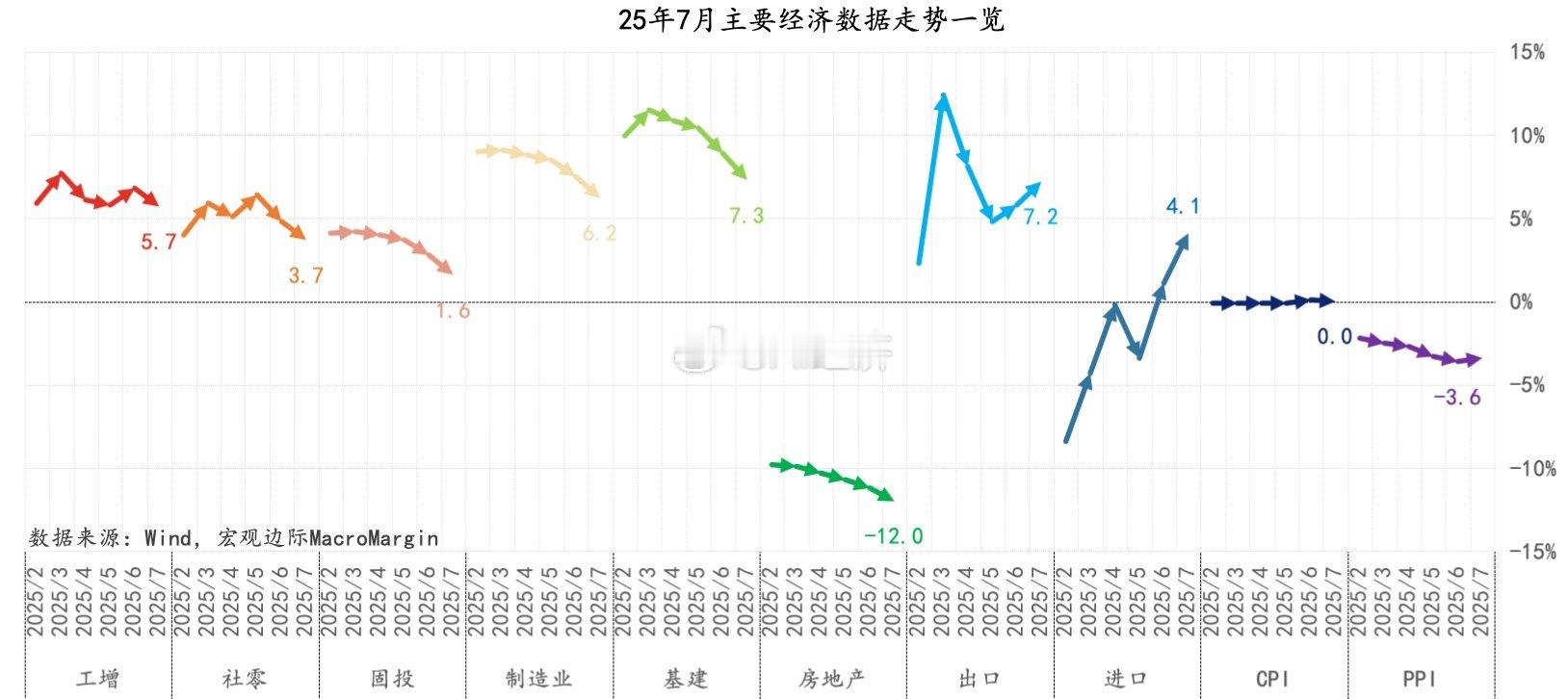

25年7月主要经济数据走势一览

数据图表 文字解读

【分类】宏观经济-经济数据

根据图表中的各项经济指标,我们进行分项解读与分析:

1. 房地产投资同比变化

**解读(分阶段):**

* **第一阶段(2025/02 - 2025/04):** 深度负增长。房地产投资增速持续在-10%左右的负值区间徘徊,显示行业处于严重低迷状态。

* **第二阶段(2025/04 - 2025/07):** 加速下滑阶段。增速从约-10%进一步下跌至-12.0%的低点。这表明房地产市场的下行压力不仅没有缓解,反而在持续加大。

**分析和预测:**

1. **行业深度调整:** 持续且不断加深的负增长表明房地产行业正经历一场深刻的结构性调整,市场信心严重不足。

2. **政策效果有限:** 尽管可能有相关扶持政策,但市场未能出现企稳迹象,反映出政策传导或力度可能不足以扭转市场预期。

3. **经济拖累效应:** 房地产作为关键行业,其严重下滑对建筑、建材、家电等上下游产业链造成显著拖累,是整体经济面临的重要挑战。

4. **预测:** 短期内,房地产投资的下行趋势恐难逆转。市场底部的到来将取决于更强有力的政策支持以及销售端和市场信心的实质性恢复。

2. 出口同比变化

**解读(分阶段):**

* **第一阶段(2025/02 - 2025/04):** 脉冲式高增。出口增速从低位快速拉升至约12.5%的峰值,反映外部需求出现短暂的强劲复苏。

* **第二阶段(2025/04 - 2025/06):** 快速回落期。增速从高点急剧下跌,显示前期的高增长缺乏持续性。

* **第三阶段(2025/06 - 2025/07):** 波动中恢复。增速再次反弹至7.2%,但整体呈现出极大的不稳定性。

**分析和预测:**

1. **外部环境不稳:** 出口数据的剧烈波动,是全球经济复苏不均衡、贸易环境复杂多变的直接体现。

2. **结构性依赖:** 这种波动可能与特定订单的交付节奏或少数贸易伙伴的经济状况有关,凸显了优化出口结构和市场的必要性。

3. **预测:** 未来出口将继续面临不确定性,高波动可能成为常态。维持增长需要依赖全球经济的整体表现和自身出口产品竞争力的提升。

3. 进口同比变化

**解读(分阶段):**

* **第一阶段(2025/02 - 2025/03):** 负增长探底。进口增速处于深度负增长区间(约-8%),反映内需,特别是企业生产相关的需求十分疲弱。

* **第二阶段(2025/03 - 2025/07):** V型反弹期。增速触底后强劲回升,由负转正,并在7月达到4.1%的近期高点。

**分析和预测:**

1. **内需复苏信号:** 进口的强劲反弹,特别是从负转正,是国内经济活动,尤其是工业生产和投资需求可能正在恢复的重要先行信号。

2. **政策刺激可能:** 这种回升可能与国内稳增长政策(如推动设备更新、扩大投资)开始见效有关。

3. **预测:** 如果内需复苏的势头能够持续,进口有望在下半年维持正增长,但增速可能受到整体经济恢复节奏的影响。

4. CPI与PPI同比变化

**解读(分阶段):**

* **CPI(居民消费价格指数):**

* **稳定在零值(2025/02 - 2025/07):** CPI在整个观察期内几乎维持在0.0%的水平,走势平直,表明消费端物价缺乏上涨动力。

* **PPI(工业生产者出厂价格指数):**

* **第一阶段(2025/02 - 2025/05):** 负增长收窄。PPI同比降幅有所收窄,但仍处在负值区间。

* **第二阶段(2025/05 - 2025/07):** 降幅再次扩大。PPI降幅重新扩大,在7月份达到-3.6%,显示工业领域的通缩压力加剧。

**分析和预测:**

1. **通缩风险显著:** CPI在零附近徘徊,而PPI在负值区间加深,表明经济面临显著的通缩风险。

2. **需求持续疲软:** 零CPI反映居民消费意愿和能力不足;负PPI则表明工业企业面临出厂产品价格下跌的压力,这将挤压企业利润,抑制其投资和生产意愿。

3. **经济活力不足:** 价格指数是经济活力的重要体现。当前“CPI偏平、PPI为负”的组合,是总需求不足、经济复苏动力偏弱的典型特征。

4. **政策建议:** 为应对通缩风险,宏观政策需要着力于刺激内需,可能需要更积极的财政政策和更宽松的货币政策相配合,以提振市场信心和经济活力。