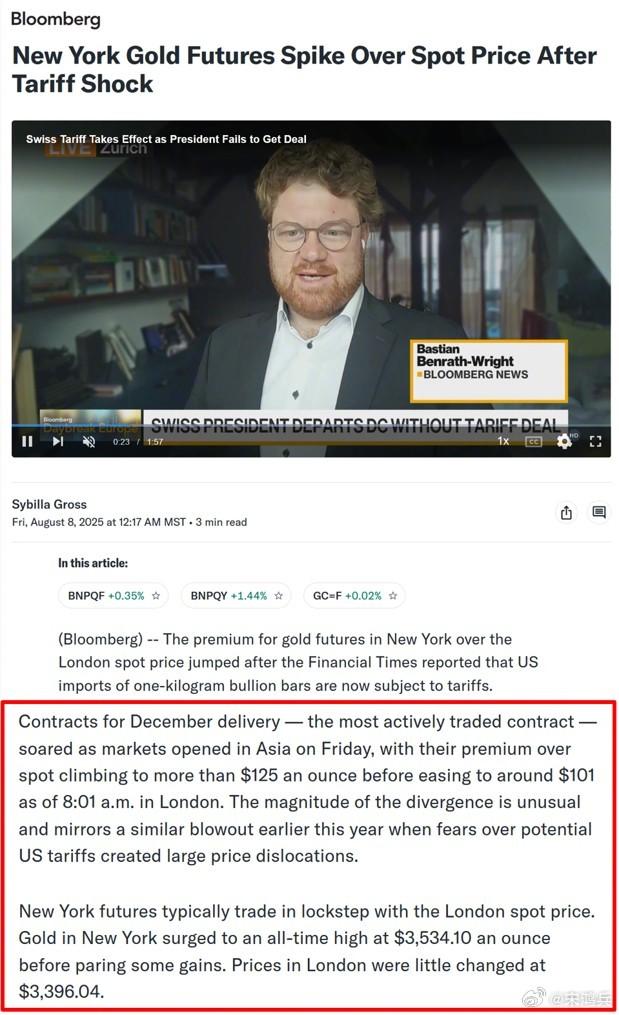

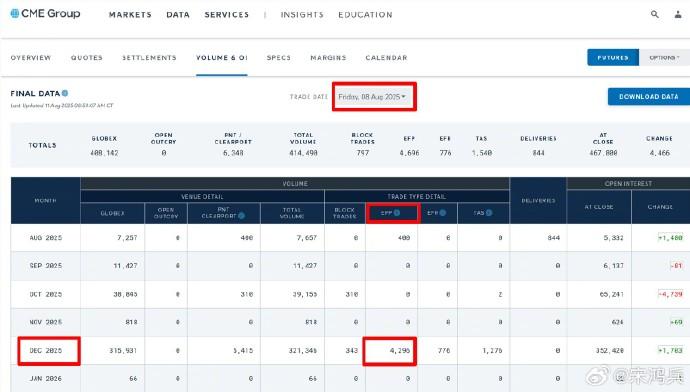

有同学质疑,认为期现价差选的不对,不应该是12月期货合约与现货金价之差,而应该选相邻的9月合约与伦敦现货金的价差,而后者价差并没这么明显,因此质疑我们对期现价差不正常的判断。 首先,期现价差如EFP合约,是交易双方私下约定的协议,没有公开报价体系。双方自行约定是以临近月期货、大月期货,还是主力期货(最活跃)为定价基准,所以不同报价商的EFP价格各不相同。 第二,以彭博社8月8日报道为例:“12月合约-最活跃合约-在周五亚洲市场开盘后,其与伦敦现货金的价差超过125美元/盎司,后来在伦敦时间8:01分趋缓到101美元的价差。这种级别的价差非同寻常,类似今年年初由于关税恐慌造成的期现价差的异常扩大。” 很明显,彭博社所指的期限价差,不是临近月(9月合约)期货金与伦敦现货金之间的价差,而是主力期货金(12月合约)与现货金的价差。为什么?因为临近月的交易量太小,缺乏定价的参照意义。 第三,从CME的期现价差EFP合约交易量来看,8月8日在期现价差最严重的时刻,12月EFP合约的交易量高达4296份,而9月、10月、11月均为零,8月为交割月是400。这说明在真实的期限价差交易中,绝大部分交易是以12月期货为基准,其余月份几乎为零。在8月12日的CME报告中,只有12月的EFP成交量仍高达2375份,而8月、9月、10月、11月的成交量均为零。 结论: 1、在8月8日关于黄金期现价差飙升的事件中,彭博社和主要国际媒体均以纽约12月主力黄金期货合约为基准,来计算与伦敦现货金的价差,没有人使用临近月9月合约计算期现价差。 2、在8月期现价差EFP的真实市场交易中,12月期货合约为绝对主力,而9月合约成交量为零,即毫无参照意义。