1️⃣ 合并财务报表并不是直接根据母公司和子公司的账簿编制的,不是企业经济业务

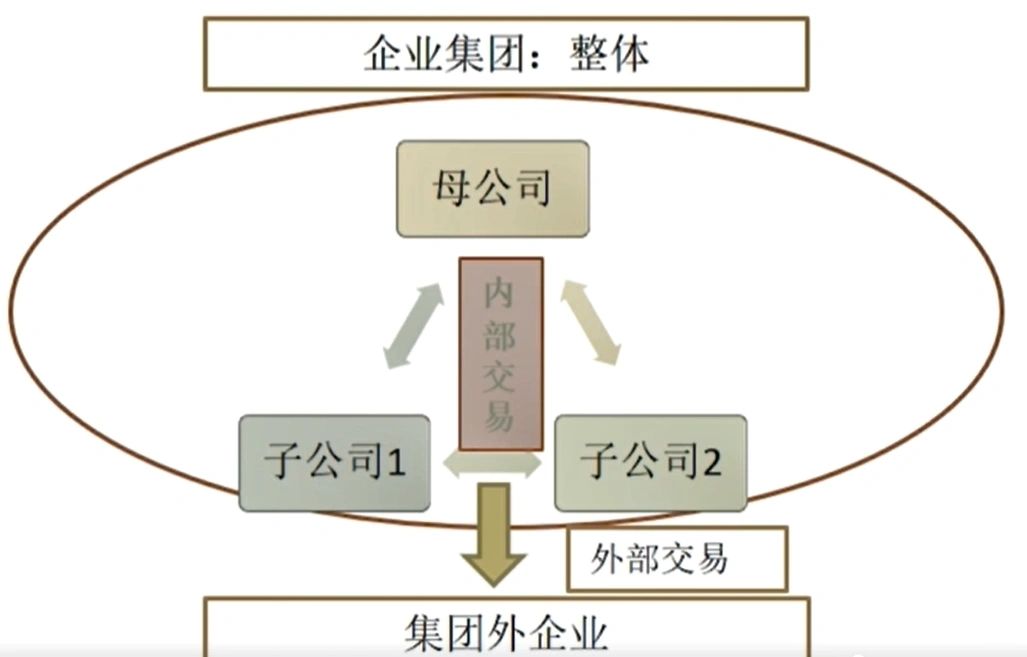

2️⃣编制合并报表时:

◆集团内部交易:即母子、子子、子母之间的交需要予以抵消

◆集团外部交易:即集团成员与外部企业的交易才是真正的交易

◆抵消方式即抵消分录,也即所谓的调表不调账

3️⃣ 重要性原则

集团内部母公司与子公司、子公司相互之间发生的经济业务,对整个集团财务状况和经营成果影响不大时,可以简化不编制抵消分录而直接合并

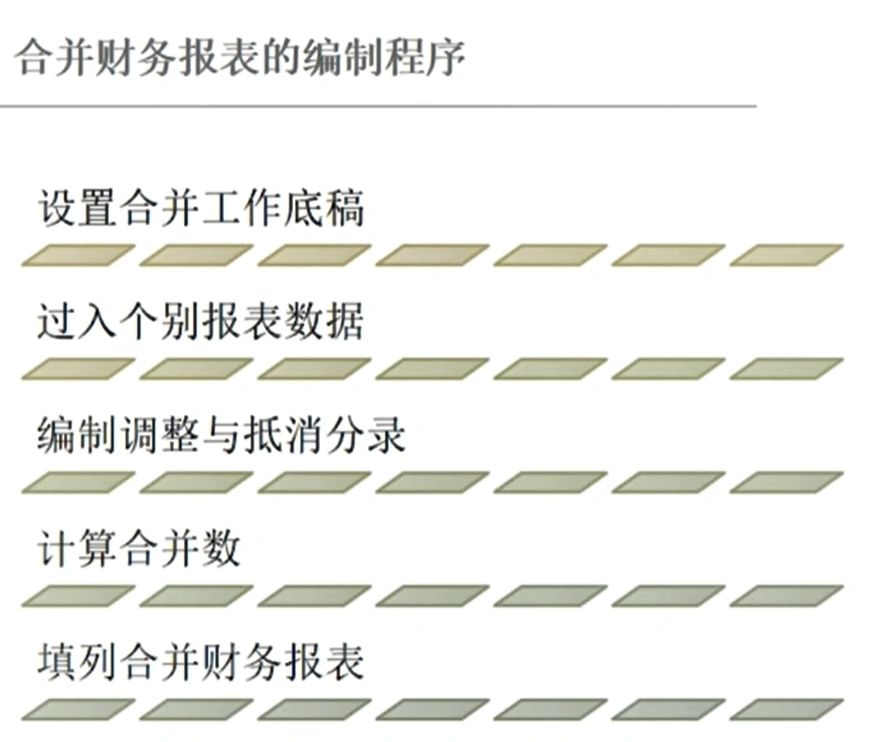

4️⃣合并财务报表编制前的准备事项:统一母子公司会计政策;统一母子公司的资产负债表日及会计期间;对子公司以外币表示的财务报表进行折算