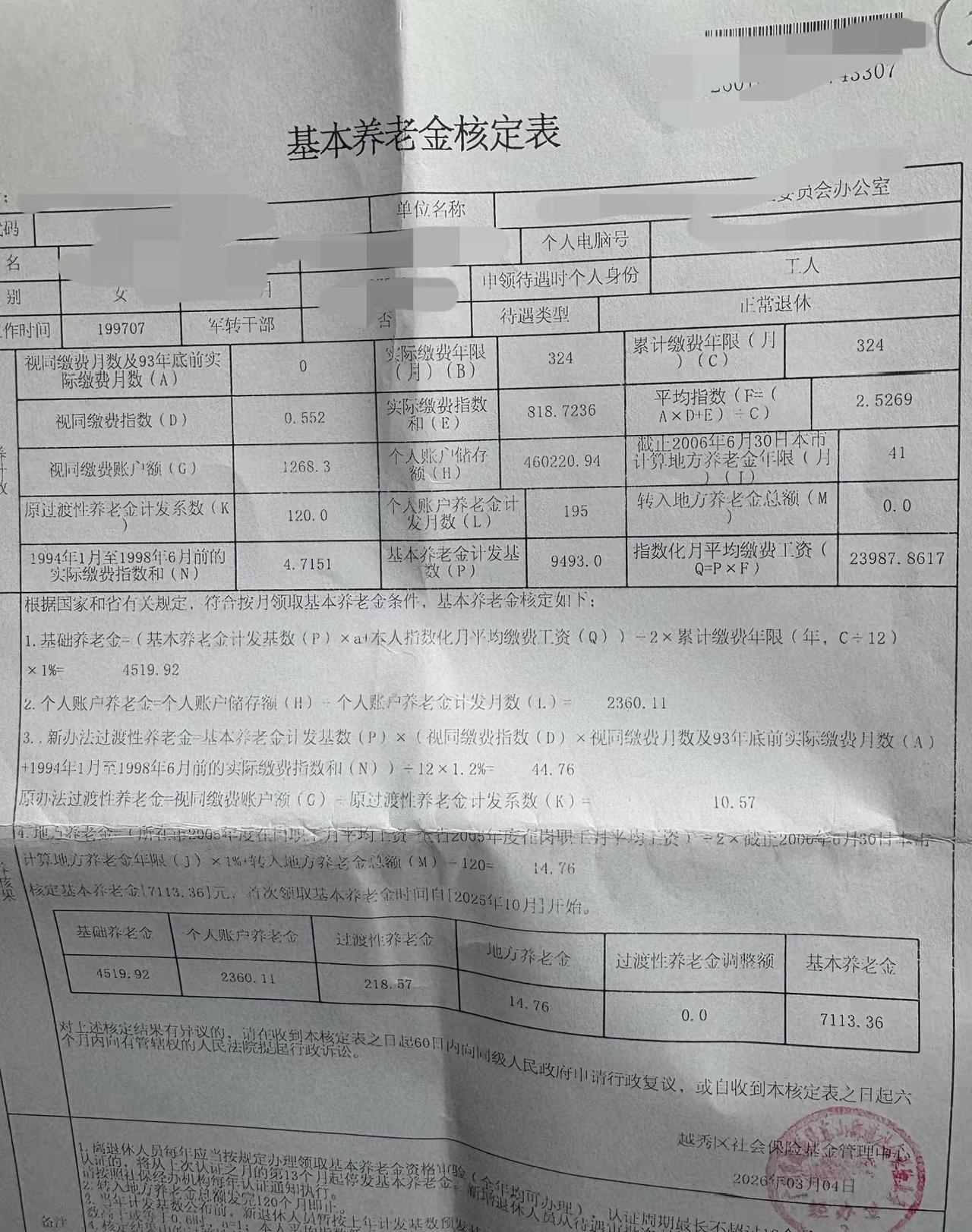

累计缴费27年,广东企业女工退休养老金超7千的参保奥秘 一位广东企业女工累计缴费27年,退休时预发养老金竟高达7113.36元,这一情况引发了好奇。下面,探究一下背后的原因。 女工基本情况 这位女工出生于1975年12月,青春正好的1997年7月,不到22岁的她便踏入职场,开启了自己的工作生涯。 截至2025年12月,年满50岁的她正式退休。 从参加工作到退休,她累计缴费27年,其中,1997年7月至1998年6月这1年为视同缴费,1998年7月至2025年12月的26年属于实际缴费,期间中断缴费18个月。 退休时,她的个人账户存储额达到了46.02万, 平均缴费工资指数为2.5269,视同缴费指数是0.552。 同时,广东省2025年的计发基数为9493元。 月基本养老金构成 基础养老金 基础养老金的计算方式为(基本养老金计发基数×a+本人指数化月平均缴费工资)÷2×累计缴费年限×1%。 结合这位女工的情况,基础养老金=(9493+9493×2.5269)÷2×27×1% =4519.92元。 较高的计发基数以及相对较高的缴费指数,使得基础养老金在她的养老金总额中占据了相当大的比重。 个人账户养老金 个人账户养老金是通过个人账户累计储存额÷个人账户养老金计发月数来计算的。对于50岁退休的情况,计发月数为195。 这位女工的个人账户养老金=460220.94÷195=2360.11元。 她丰厚的个人账户存储额为这部分养老金提供了有力支撑。 过渡性养老金 过渡性养老金的计算较为复杂。 新办法下,过渡性养老金=新办法基本养老金计发基数×(视同缴费指数×视同缴费月数及93年底前实际缴费月数+1994年1月至1998年6月前的实际缴费指数和)÷2×过渡系数(过渡系数为1.2%)。 经计算,新办法过渡性养老金=9493×(0.552×0+4.7151)÷12×1.2% =44.76元。 原办法下,视同缴费账户额÷原过渡性养老金计发系数,原办法过渡性养老金=1268.3÷120 =10.57元。 过渡性养老金=原办法过渡性养老金+100+缴费年限之和×4 =10.57+100+27×4 =218.57元。 地方养老金 地方养老金=(市2005年社平工资-省2005年社平工资)÷2×2006年6月前本市年限×+转入地方养老金总额÷120。 这位女工的地方养老金 =(2861-1997)÷2×41×12×1%+0÷120 =14.76元。 将各项养老金相加,月基本养老金=基础养老金4519.92元+个人账户养老金2360.11元+过渡性养老金218.57元+地方养老金14.76元=7113.36元。 在月基本养老金组成的结构中,基础养老金占63.54%、个人账户养老金占33.18%、过渡性养老金占0.67%、地方养老金0.21%。 预发退休养老金为7113.36元,假设2026年计发基数比上年增长1.5%,退休养老金预计还会增加68元左右。 这位女工工作27年,养老金7113.36元,折合每年263.45元。 她50.00岁就退休了,工龄也只达到27.00年,却能领取7千多元的退休养老金,主要原因是缴费基数高,指数达到2.5269;账户余额多,有46万元,这直接对提升她的养老金起到了关键作用。 最后,衷心祝愿所有退休的朋友生活安康、快乐!