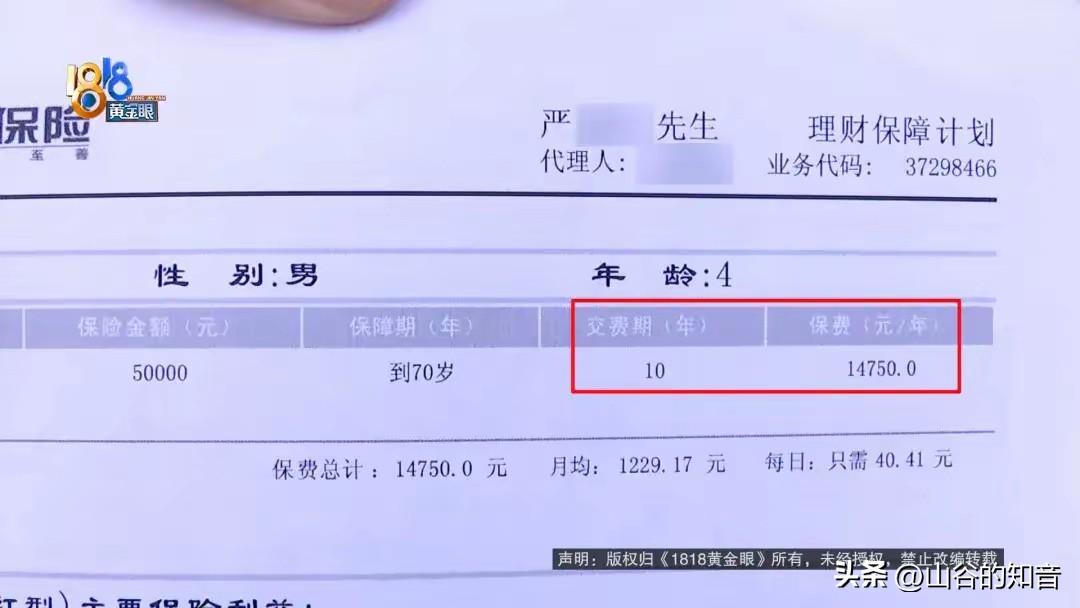

儿子4岁时,她买了分红型保险,现在儿子都上大学了,她一看账户……宁波的林女士有一份15年前买的分红型保险,说是当时业务员介绍收益不错,2025年年初去找保险公司了解了下情况,她觉得跟之前得到的信息不一样,要退保,说是拿回的钱不够本金。 从儿子蹒跚学步到步入大学殿堂,林女士守着这份保单盼了整整15年。她本想这笔钱能稳稳撑起孩子的学费,给成长多一份踏实保障,可账户里的数字,狠狠打碎了她多年的期待。 谁能想到,十几年的保费投入,最终连本金都收不回。这份当初被吹得天花乱坠的“稳健理财”,到头来成了让人心寒的负担,换作谁都难以接受这样的结果。 分红险的坑,从来都藏在看不见的地方。监管文件早有明确要求,分红演示必须分保证利益和红利利益,且红利完全不确定,可不少业务员只挑最高收益讲,绝口不提风险。 林女士遇到的就是最典型的销售误导。对方把浮动分红说成固定收益,把长期持有才能回本的产品,包装成随时能取的教育金,利用信息差拿捏住普通投保人的信任。 更无奈的是,保单的现金价值规则本就对早期退保极不友好。前几年扣费比例高,即便持有十几年,一旦选择退保,拿到的钱远低于已交保费,进退两难成了多数人的常态。 这些年类似的投诉一直居高不下,多少家庭为了子女教育、父母养老投保分红险,最后都栽在“口头承诺不算数,合同条款看不懂”的老问题上。 保险的核心是保障,不是高收益理财。分红险本质是保障+浮动收益,保底利率极低,分红全看险企经营,根本不适合追求保本稳利的普通家庭。 买金融产品,永远要记住一句话:口头说的再好听都不算数,只有写进合同的条款,才是受法律保护的合法权益。 各位读者你们怎么看?欢迎在评论区讨论。