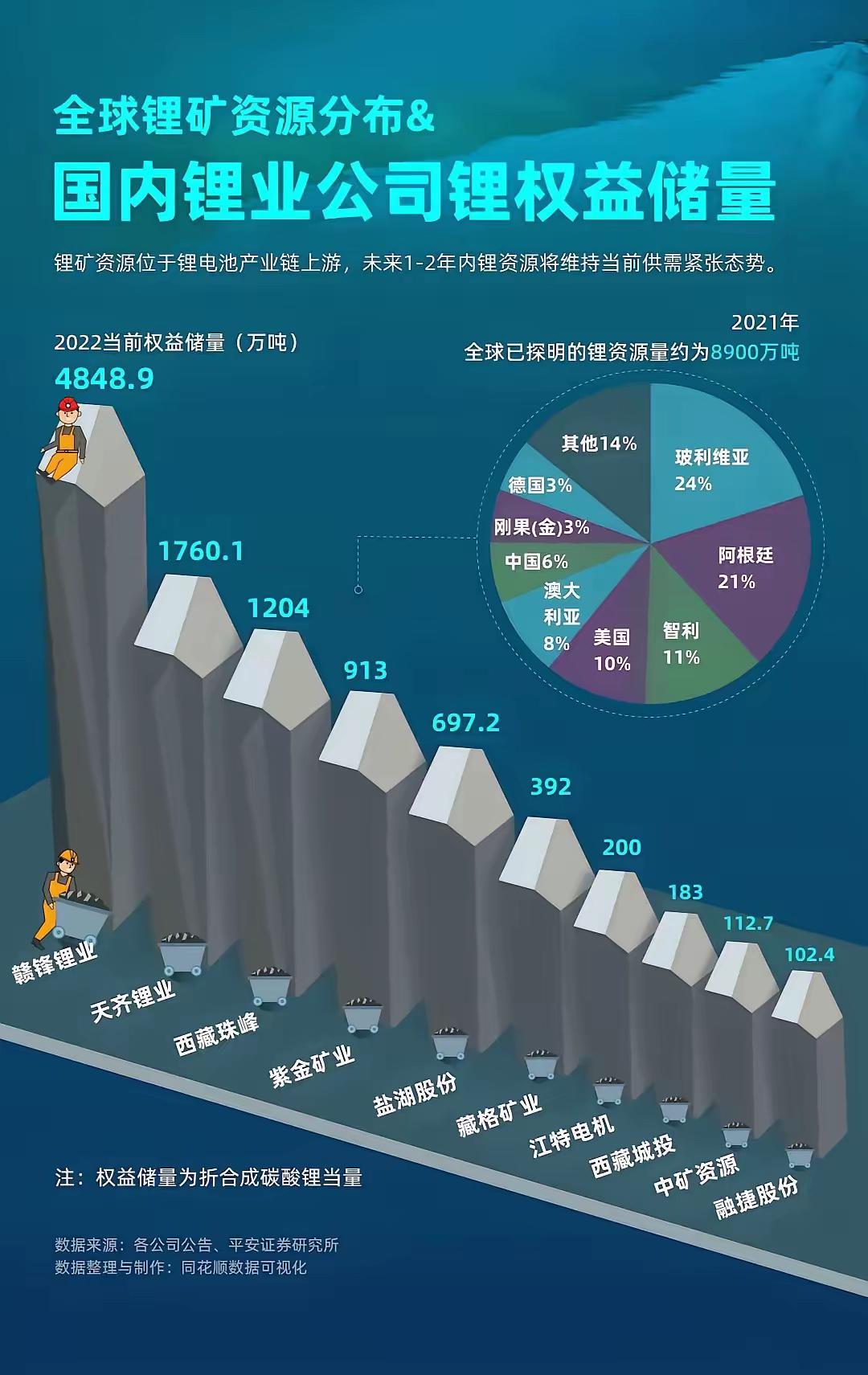

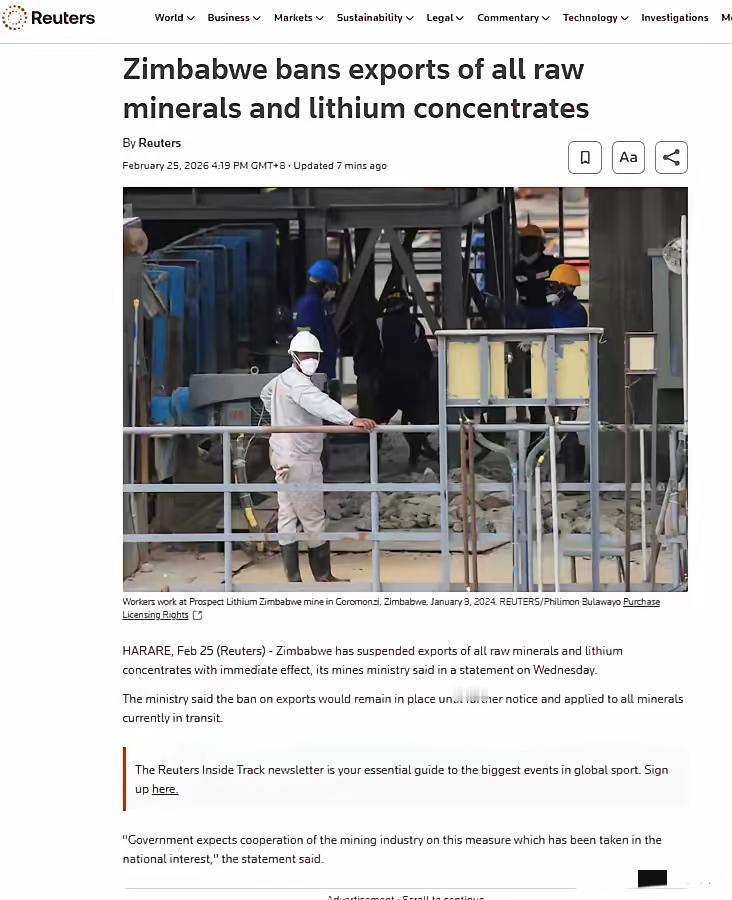

养不熟的“白眼狼”?中国10多亿投资刚起效,非洲国家扭脸就变卦,不许矿产原料出口。 2月25日,津巴布韦矿业部长波利特·坎巴穆拉一纸声明,宣布立即暂停所有锂原矿和锂精矿的出口,连已经在海上漂着的货船都得掉头。这记闷棍,结结实实打在了全球锂产业链上,尤其是中国。2025年,中国从津巴布韦进口了120.4万吨锂精矿,占我们总进口量的15.5%,它是我们第二大锂矿来源国。说断就断,一点缓冲都不给。 很多人第一反应是,这算不算“白眼狼”?中国企业在那边投了那么多钱,华友钴业在Arcadia锂矿项目砸了约2亿美元,中矿资源收购Bikita矿花了1.8亿美元,盛新锂能、雅化集团也都投了重金。这些投资加起来,何止十亿,是数十亿美元级别的真金白银。结果呢?矿刚产出,禁令就来了。 但把这事简单归结为“忘恩负义”,就太表面了。津巴布韦这招,有个更专业的词,叫“资源民族主义”。说白了,就是不想再当那个只卖原材料的“矿工”了。 过去几十年,全球产业链的玩法一直是:资源国挖出矿石,廉价卖给工业国;工业国加工成高附加值产品,赚走绝大部分利润。津巴布韦现在醒了,它算明白了这笔账:卖一吨锂精矿,赚的是辛苦钱;但如果把锂精矿加工成电池级的碳酸锂或者硫酸锂再出口,利润能翻好几倍,还能把就业、税收、产业链都留在国内。 所以,它这次禁令的核心目的非常明确:逼着所有在津巴布韦开矿的企业,必须在当地建加工厂。新规写得清清楚楚,只有持有有效采矿权并且拥有获批的本地选矿或冶炼厂的企业,才能申请出口许可。那些只想挖了矿就运走的贸易商和小玩家,直接被踢出局。 这根本不是临时起意,而是蓄谋已久。早在2022年底,津巴布韦就禁止了锂原矿出口;2025年6月,它宣布从2027年1月起全面禁止锂精矿出口。这次新任部长坎巴穆拉,只不过是把原定2027年的禁令,突然提前到了2026年2月25日,并且执行得更狠、更绝。 这一下,市场直接炸了。禁令宣布当天,国内碳酸锂期货价格应声大涨,主力合约盘中一度冲高近12%。因为市场担心,这直接砍掉了全球大约10%的锂供应。中国锂资源对外依存度高达60%左右,津巴布韦这一下,意味着我们近一成的锂盐生产原料面临短缺风险。A股市场也立刻分化:拥有国内盐湖、云母矿的企业股价大涨;而那些在津巴布韦有矿但本地加工能力不足的企业,股价则应声下跌。 短期看,这确实是个冲击。部分依赖津巴布韦精矿的中小锂盐厂,可能面临原料断供,被迫减产。但天塌不下来。对于早有准备的中国头部矿企来说,这次禁令的影响十分有限甚至可能是利好。 比如雅化集团,它在津巴布韦的卡玛蒂维锂矿项目已经建成每年230万吨的采选规模,并且前期产出的锂精矿在禁令前已基本运回国内。更重要的是,雅化集团表示其津巴布韦硫酸锂项目已经启动建设。中矿资源也回应,其在当地的锂盐厂正在建设中,预计2027年中投产。华友钴业投资约2亿美元建设的年产5万吨硫酸锂项目——华景科技冶炼厂,更是已经点火投产。这些拥有本地加工产能的企业,按照新规,恰恰是仍有资格申请出口许可的“例外”。 所以,这场风波与其说是“背叛”,不如说是一场早就预告过的“考试”。考官是资源国津巴布韦,考题是“本地化深加工”。中国企业里,早有预习的优等生,也有临时抱佛脚的差生。禁令一来,立刻分出了高下。它倒逼所有出海挖矿的中国企业必须升级模式:从简单的“走出去买矿”,变成“走进去建厂”,把产业链中附加值更高的环节也带到当地。这虽然增加了前期投资和运营的复杂性,但也构筑了更深的护城河,把只做贸易的投机者挡在了门外。 对中国而言,这记警钟敲得也正是时候。它告诉我们,把供应链安全寄托在任何单一的海外资源上都是危险的。我们必须多手准备:一是加快国内盐湖提锂、锂云母提锂的技术突破和产能释放,提高自给率。二是投资布局要更加多元化,不能把鸡蛋都放在非洲这一个篮子里,南美、澳大利亚等其他资源富集区也要深耕。三也是最关键的,就是像在津巴布韦发生的那样,推动合作模式升级,从单纯的资源开采转向涵盖冶炼、加工的全面产业链合作,实现与资源国的利益绑定和共赢。 回过头看,津巴布韦这突如其来的禁令,短期制造了波动和阵痛,长期却可能加速中国锂电产业走向更安全、更自主、更具全球竞争力的新阶段。它不是什么“养不熟”,而是全球规则正在重写的信号。过去那种靠资本开路、简单攫取资源的旧模式已经行不通了。未来的游戏规则,是技术、产业链整合能力和本地化深度绑定的综合较量。谁适应得快,谁才能在这场关于未来的资源争夺战中,掌握真正的主动权。