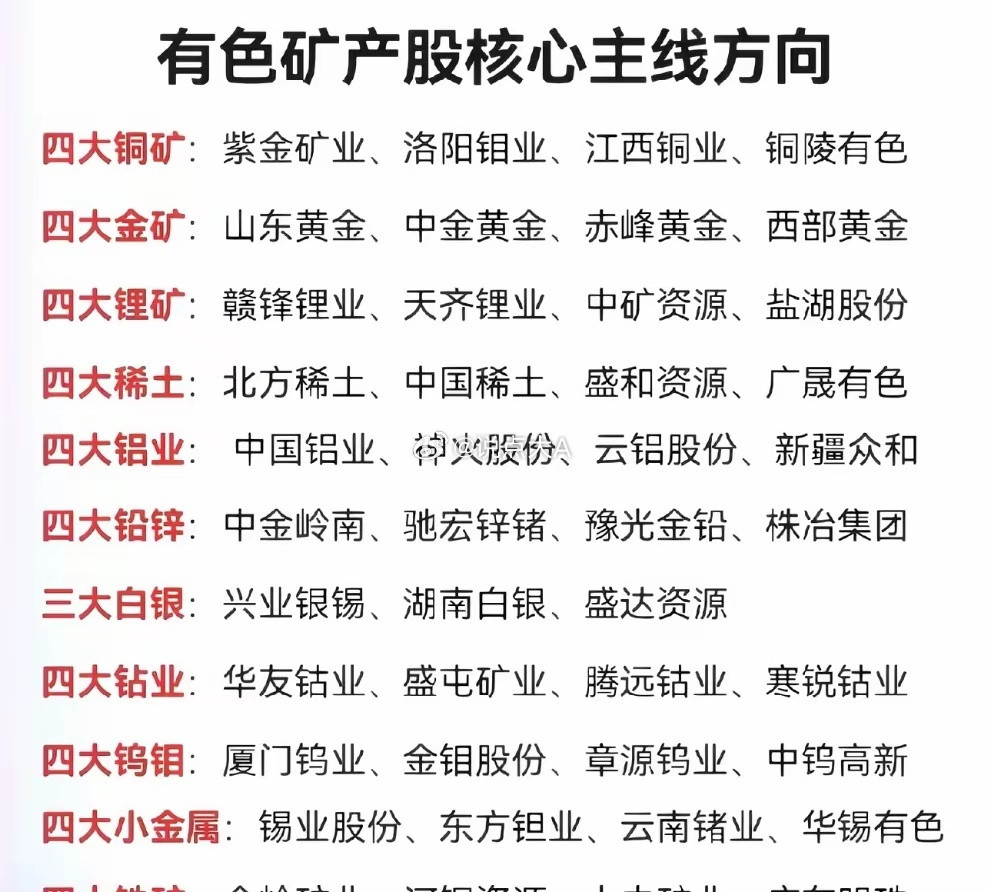

🏦紫金矿业:上调产量预期后的市场反馈与观点 🌞交流的核心话题均围绕紫金矿业(2899)展开,公司上调产量预期后股价上涨。 💬我们探讨了公司提高资本回报的可能性,但多数受访投资者仍对公司当前的增长格局表示满意,并不急于要求更高的分红比例(当前 32%)。 📌不过,部分长期投资者表示,若公司提高分红比例,其股票将符合更多基金 / 资产管理规模的配置标准。 🔍在讨论公司公布的产量上调计划时,越偏向本土和专业的交流中,越多市场人士指出,股价上涨后公司估值已基本合理。 📊根据公司公布的黄金(135 吨)、铜(155 万吨)、银(650 吨)、锂(30 万吨碳酸锂当量)产量指引,按当前现货价格(黄金 5000 美元 / 盎司、铜 13000 美元 / 吨、白银 70 美元 / 盎司、碳酸锂 15000 美元 / 吨)粗略计算,公司营收约为 480 亿美元;按当前息税折旧摊销前利润利润率假设(金 / 铜 / 银 50%、碳酸锂 35%)计算,息税折旧摊销前利润约为 233 亿美元。 📈按 8 倍息税折旧摊销前利润估值(紫金矿业当前估值为 9.6 倍,折现两年),公司估值约为 1860 亿美元,扣除净负债后市值约为 1730 亿美元,较当前水平有约 20% 的上涨空间(剔除紫金黄金后约 10%)。 🤔市场的主要质疑点在于铜业务的利润率能否持续(黄金业务利润率无争议,我们对锂价的假设已相当保守,同行当前碳酸锂业务息税折旧摊销前利润利润率超 65%)。 💡但有几点需要强调:该测算完全未纳入公司的铅 / 锌 / 钼业务(规模大于锂业务);且尽管公司各品类综合维持成本均优于同行,测算中对其利润率的假设仍低于同行(紫金矿业黄金综合维持成本约 1100 美元 / 盎司,锂业务正转向盐湖提锂)。 📌也有观点认为,考虑到未来 5 年铜市场将出现结构性供应短缺,铜矿企业估值理应上调,这一逻辑仍具吸引力。 ❓若我们的测算存在低估或高估,欢迎指正。 📊紫金矿业息税折旧摊销前利润测算明细 📋铜:产量 155 万吨,价格 13000 美元 / 吨,营收 201.5 亿美元,息税折旧摊销前利润利润率 50%,息税折旧摊销前利润 100.8 亿美元 📋黄金:产量 135 吨,价格 5000 美元 / 盎司,营收 217 亿美元,息税折旧摊销前利润利润率 50%,息税折旧摊销前利润 108.5 亿美元 📋白银:产量 650 吨,价格 70 美元 / 盎司,营收 14.6 亿美元,息税折旧摊销前利润利润率 50%,息税折旧摊销前利润 7.3 亿美元 📋锂:产量 30 万吨,价格 15000 美元 / 吨,营收 45 亿美元,息税折旧摊销前利润利润率 35%,息税折旧摊销前利润 15.8 亿美元 📋合计:总营收 478.1 亿美元,总息税折旧摊销前利润 232.4 亿美元