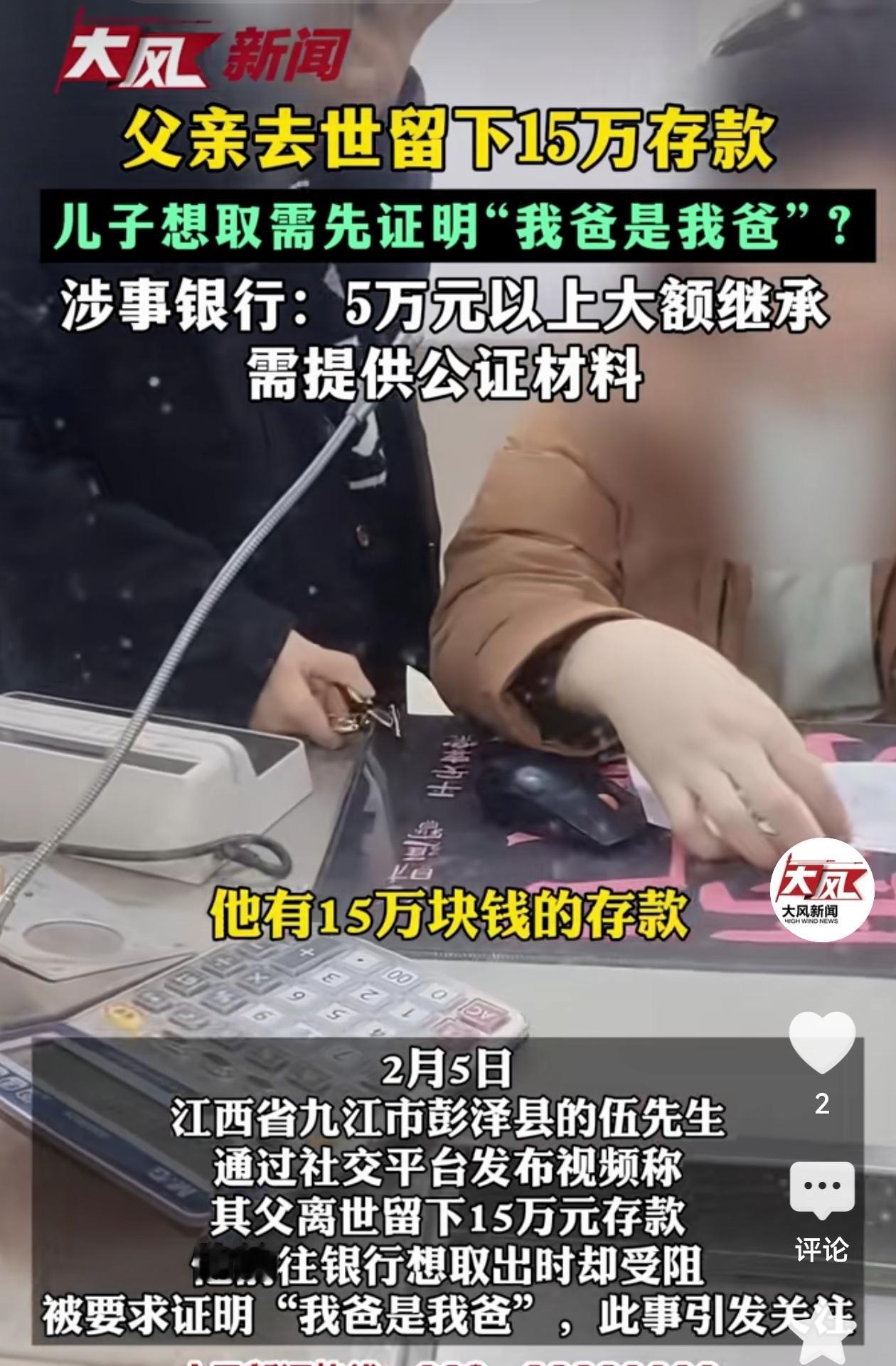

江西九江,男子父亲去世后,留下5张存单,共计15万,其中一张2万元已经到期,男子和亲友拿着父亲身份证,户口本等证明去银行取钱,却被要求证明“你爸是你爸!”,男子怒了,他和父亲在一个户口本上,难道还不能证明父子关系?但银行却说,并非要求证明父子关系,而是根据法律规定,要求有公证证明。男子很生气,家里没钱,父亲遗体在在殡仪馆,急需这笔钱下葬。 这是2026年1月的江西九江,冬日的寒意似乎比往年更透骨一些。对于伍先生来说,这种寒意不仅来自天气,更来自隔着防弹玻璃的那次对话。 殡仪馆里,父亲的遗体还在停放,每天都在产生费用。而在银行柜台前,父亲留下的五张泛黄的存单,合计15万元人民币,却像被冻结在冰层下的鱼——看得见,抓不着。 这事儿听着魔幻,却无比真实。伍先生紧攥着一沓文件,其中有父亲的身份证、死亡证明,还有那本盖着公安局鲜艳红章的户口本,每一张纸似都承载着沉重的过往。户口本上,“父子关系”四个字黑白分明。 但在银行的系统逻辑里,这还不够。柜台后的年轻人——一个连工装都没来得及领到的新员工,不得不硬着头皮挡回了伍先生的请求。理由很坚硬:系统风控。 冲突瞬间就炸了。伍先生觉得这是在故意刁难,“证明你爸是你爸”这种老掉牙的梗,怎么还能砸在自己头上?愤怒的视频传到网上,网友看着柜员身上的便服,第一反应就是“外包背锅”。 但这真不是临时工的锅,也不是银行故意想吞这笔钱。当我们把时间轴拉回2024年,也就是两年前,主管部门确实出台过新规:已故存款人小额提取的免公证限额,从1万元提升到了5万元。 但这正是问题的症结所在——伍先生父亲留下的是15万。 在银行的算法里,5万元是一道红线。红线以下,你是令人同情的丧亲家属,凭户口本就能拿钱走人。红线以上,你就是潜在的“法律风险源”。 缘何如此?盖因户口本仅能证实“他乃你父”,却无法佐证“你为其独子”之事实。万一银行把钱给了你,过两天又冒出一个私生子或者拿着遗嘱的保姆来要钱,银行找谁说理去? 所以,银行要的不是亲情证明,而是一张“免责金牌”——《继承权公证书》。 这账怎么算都觉得憋屈。伍先生是因为没钱办丧事才来取钱,结果系统告诉他:想取钱?行,先交钱。 按照现在的公证费率标准,大概在1%左右。要想把这15万拿出来,伍先生得先从兜里掏出大约1500元的公证费。这就形成了一个荒诞的死锁:没钱才取钱,取钱先交钱。 这一千五百元,恰似一张“门票”,为获取父亲遗产开启了路径。它在现实与过往间,划出了一道微妙的界限,暗示着遗产继承的别样代价。而在拿到这张门票之前,躺在殡仪馆里的老人,只能继续等待。 此情形,绝非九江伍先生一家之困境。近年来,于银行柜台前遭遇难题者众矣,伍先生一家之经历,恰是无数家庭此类遭遇之缩影。 我们不禁要问,公安部的户籍数据和银行的储蓄系统,中间到底隔着多远的海?为什么一个国家机关盖章认可的亲属关系,在另一个金融机构面前就成了“仅供参考”? 这种行政互信的缺失,最终的成本全都转嫁到了老百姓身上。我们要跑断腿、磨破嘴,甚至要花冤枉钱,去证明一个个原本不证自明的事实。 在数据孤岛没有彻底打通之前,对于普通人来说,也许最无奈也最现实的自救办法,竟然是在生前把密码告诉信任的人,或者立下一份合规的遗嘱。 毕竟,比起在冰冷的柜台前和“规则”互搏,亲人之间多一句交代,或许才是最稳妥的“最后防线”。