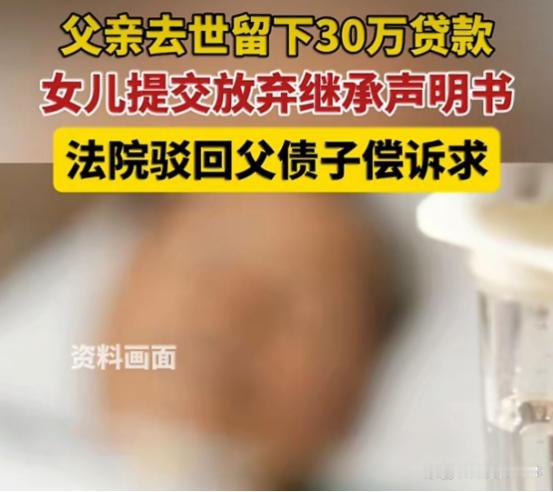

1月21日,三门峡一银行放贷30万出去,结果借款人没了,银行急的把人家独生女告上法庭,铁了心要收回贷款。没想到独生女一招“破釜沉舟”,彻底给银行整不会了。 三门峡渑池县的一处抽屉深处,躺着一把落了灰的旧车钥匙。 它在那里静静躺了半年多,没人敢碰,甚至没人敢多看一眼。这不是因为家里没人,而是因为这把钥匙连同旁边那本分文未取的存折,以及一套从未过户的老房子,构成了一道看不见的“防线”。 也就是这把钥匙,在今年1月21日,替它的主人挡下了银行整整30万元的追债攻势。 事情得倒回到2024年8月。那时候,李女士的父亲还没出事,因为资金周转需要,他在当地银行签了一份个人小额贷款合同。 金额30万,期限3年。 那时候银行的审核可真叫一个“丝滑”,没要抵押物,也没找担保人,单凭一张信用签名就把钱放了出去。 合同角落里倒是藏着一句“借款人去世可提前收回欠款”,但在签字的那一刻,谁能想到死亡会比还款日先到? 命运的转折点发生在2025年5月。父亲突发意外离世,人走了,那笔30万的本金还在账上挂着。 银行的系统立马亮起了红灯。对于金融机构来说,死人是最麻烦的坏账,但活人不是。他们迅速把目光锁定了死者唯一的独生女——李女士。 在银行的算盘里,这事儿简直顺理成章:你是独生女,房子是你的,车子是你的,存款也是你的。继承了老头的家产,自然就得背上老头的债。 于是,催收电话打不通,银行直接把李女士告到了渑池县法院。 他们赌的是人性里的“贪”和“情”。 一般人在丧父之痛下,很少能保持绝对的理性。只要李女士开了一次那辆车,或者去银行取了父亲哪怕一千块钱,在法律上就极可能被认定为“事实继承”。 一旦这个开关被触发,30万的债务就会像强力胶一样黏在她身上,甩都甩不掉。 但银行千算万算,没算到这个年轻女孩的“狠劲”。 面对从天而降的债务,李女士做了一个反直觉的决定:我不玩了。 在法庭上,面对银行方面齐全的证据链,她没有哭诉自己没钱,而是冷静地掏出了一份《放弃继承权公证书》。 她的态度硬得像块石头:房子我不要,车子我不开,存款我一分不取。所有遗产,我通通放弃。 这一招“断舍离”,直接击穿了银行的逻辑底板。 根据《民法典》,继承人只需要在继承遗产的价值范围内承担债务。这句话的反面逻辑就是:如果你根本不继承遗产,那这笔债就跟你半毛钱关系都没有。 那把锁在抽屉里半年的车钥匙,就是她最有力的证词。它证明了李女士在巨大的诱惑面前,守住了法律的边界——通过物理隔离,切断了债务传导的唯一路径。 最终,法院的判决很干脆:驳回银行的诉讼请求。 这30万,银行只能自己去处理坏账,或者去处置那些无主的遗产,但绝不能从李女士的个人口袋里掏走一分钱。 这个判决给很多金融机构上了一课。 当初放贷时为了抢市场,风控在那儿“裸奔”,既不看资产也不做抵押。现在出了事,想用“父债子偿”这种封建旧观念来找家属兜底,法律显然不会惯着这种毛病。 当然,这也是一场“惨胜”。 李女士赢了官司,保住了自己的未来,但代价是她必须彻底放弃父亲留下的所有物质财富。那是几十年的积蓄和房产,说不要就不要,这需要的不仅仅是懂法,更需要壮士断腕的勇气。 这案子在网上吵翻了天,也给我们普通人提了个醒。 在债务面前,亲情是软肋,但法律是盔甲。有时候,面对从天而降的烂摊子,“什么都不做”反而是最高级的博弈。 那把躺在抽屉里的车钥匙,直到最后也没被转动一下。它安静地告诉所有人:在这个讲规则的时代,不伸手,才是最大的赢家。 来源:父债用不用子(女)来偿?2026-01-19 15:41:55 |中国法院网