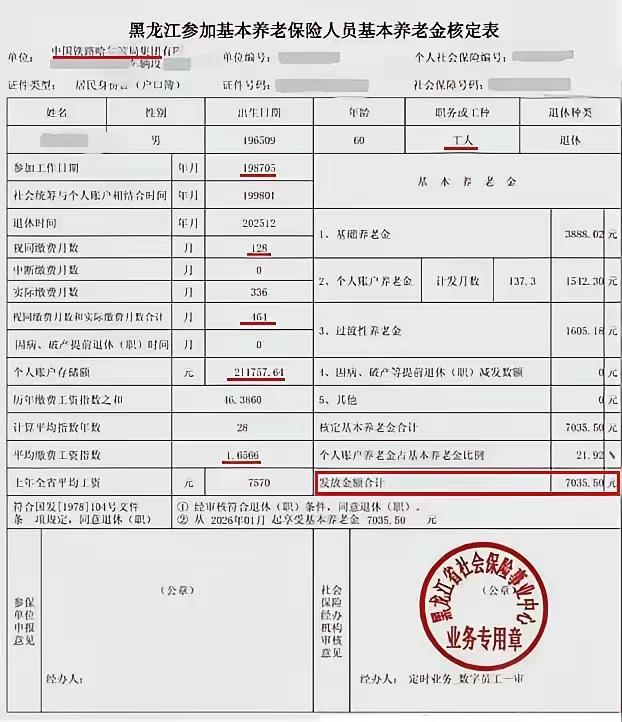

从一张养老金核定表看企事业单位养老待遇的本质差异 这张来自黑龙江的养老金核定表,记录着一位中国铁路哈尔滨局集团退休工人的养老权益:出生于1963年的他,1987年5月参加工作并参保,2023年12月退休,累计缴费时长近39年(461个月),个人账户储存额21.17万元,最终核定月养老金为7035.69元,由基础养老金3888.02元、个人账户养老金1512.30元、过渡性养老金1605.15元构成。这组数字不仅是他数十年劳动的回报,更清晰映照出我国企事业单位养老金待遇的本质性差距。 这种差距的核心根源,在于历史形成的养老“双轨制”。企业职工的养老金依赖“社会统筹+个人账户”的模式,资金主要来自企业和职工缴费,实行现收现付与部分积累相结合,替代率普遍仅为40%-50%。像这位铁路工人,即便缴费近40年,月养老金也刚过7000元。而事业单位人员的养老金长期由财政全额兜底,以在岗工资为基数按比例计发,替代率可达80%-90%,部分地区甚至能突破万元,且无需承担个人账户的投资风险。 更关键的是,两者的计发逻辑存在本质不同:企业职工的基础养老金与社会平均工资、缴费年限挂钩,个人账户养老金则依赖个人积累的储存额;事业单位人员的养老金却直接与职务、职称绑定,即便缴费年限更短,也能凭借体制内的身份获得更高待遇。这种差异并非个人努力的结果,而是制度设计的产物,在人口老龄化加剧的今天,更显矛盾突出。 尽管我国已推进养老保险“并轨”改革,但历史遗留的待遇差距仍未完全消弭。这张核定表提醒我们,缩小企事业单位养老待遇鸿沟,不仅需要完善基金统筹机制,更要打破身份壁垒,让“多缴多得、长缴多得”的原则真正覆盖所有劳动者。唯有如此,才能让更多像这位铁路工人一样的企业职工,在退休后获得更有尊严的保障。