顺势者昌,逆势者亡!

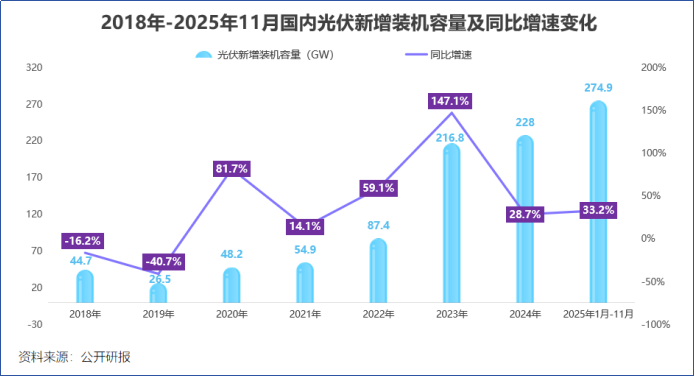

这句话放在企业身上,也不例外。2022年,全国新增光伏装机87.4GW,同比增速超60.3%,带动一众光伏巨头业绩飙升。

隆基绿能、通威股份营收首次站上一千亿,天合光能与晶科能源收入也突破800亿大关。

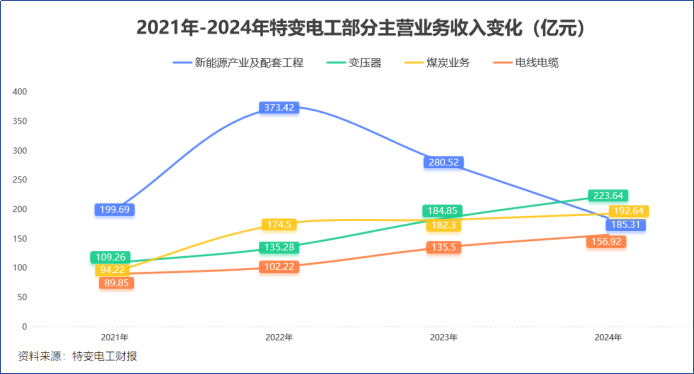

同年,特变电工营收高达965.1亿,公司单新能源领域的营收,就超过370亿元。

只是好景不长。光伏热潮下,入局者大批涌现,即使装机需求成倍增长,也没能吸纳掉全产业链新增的产能。

2023年,特变电工新能源业务营收开始坠落,降至280.52亿,2024年进一步下降至185.31亿元,毛利率滑落到1.41%,接近盈利冰点。

新能源业务大起大落,但特变电工业绩却稳如泰山。2021-2024年间,天合光能、隆基绿能等企业营收基本呈现出“倒U型”,但2022-2024年间,特变电工营收一直在950亿到1000亿区间,整体很稳定。

2024年特变电工营收为978.7亿元,较前一年相比,仅微弱减少0.35%。

这背后,离不开公司输变电产品默默发力,新能源、输变电产品和传统能源业务,构成了特变电工的黄金三角,支撑公司业绩稳步前行。

尤其是输变电业务,成为特变电工业绩的压舱石。

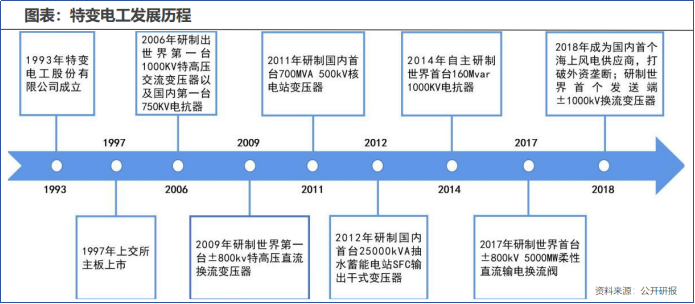

输变电是公司的“老本行”,特变电工集团1997年于上交所上市,是国内变压器行业首家上市公司。

2006年,特变电工研发出世界首台1000KV特高压交流变压器,如今,公司业务覆盖至电容器、电线电缆和其他输变电产品的研发销售,成为行业先驱者。

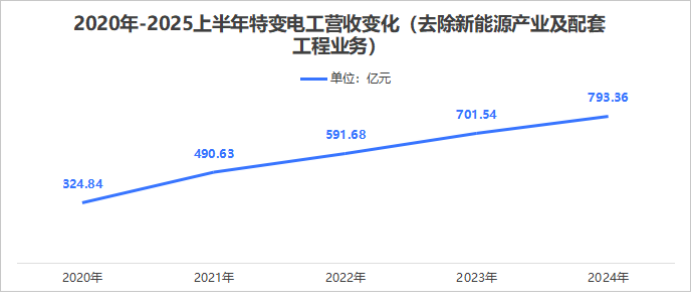

更令人惊讶的是,把新能源及配套工程业务营收剔除后,特变电工其余业务的收入,是在稳定增长的,而且增速还不低。

2020年-2024年,这部分业务收入从324.84亿大幅增长至793.36亿元,实现翻倍。

电网投资结构性增长,国内电网投资正处上行周期。2024年电网工程完成投资6083亿元,同比增长超15.3%,预计2025年国网投资超6500亿,保持较高增速。

特高压建设正在推进,西南水电项目、“沙戈荒”大基地配套项目密集启动。2025上半年,特变电工电气设备收入增速达到29.66%,依旧稳定增长。出于AI用电、老化电网升级需要,国外电力工程投资规模也在上升。

电网建设,国内国外双开花。凭借过硬实力,特变电工从中闷声发大财!

公司手上“藏着”大额订单,粗略估算可能800亿也不止。

2025年8月,特变电工发布公告,公司收到沙特电力公司中标通知,为其供应特高压、高压电力变压器和电抗器的本地化采购项目。中标金额约164亿人民币,执行时间为7年。

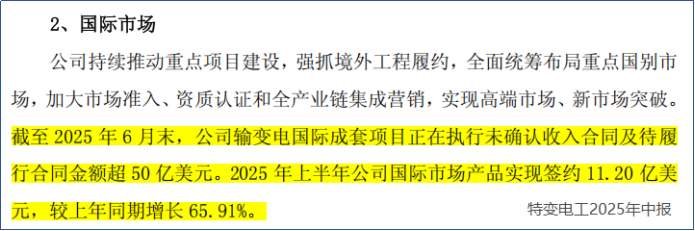

不仅如此,2025年中报显示,公司输变电产业在国内市场签下约273亿订单,国际市场也签下11.2亿美元订单。

大致计算下,特变电工2025上半年新签的订单,数额超过500亿。同期,公司还有约50亿美元的合同金额,处在执行未确认收入及待履行状态。换言之,2025上半年底,特变电工在手未确认收入的订单,已经超过800亿元。

高额订单,给特变电工带来充足底气。

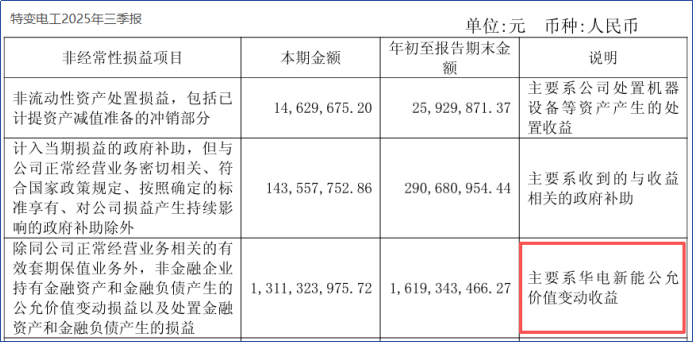

2025年三季报的利润表现,则是划破黎明的新曙光!

特变电工当期实现净利润54.84亿元,一反此前颓废状态,同比增速达到27.55%。公司此次业绩增长,主要是受华电新能公允价值变动收益影响,因为另一半,同期公司扣非净利润增速为-3.41%。

但业绩端表现的回暖,也算是带来了好兆头。

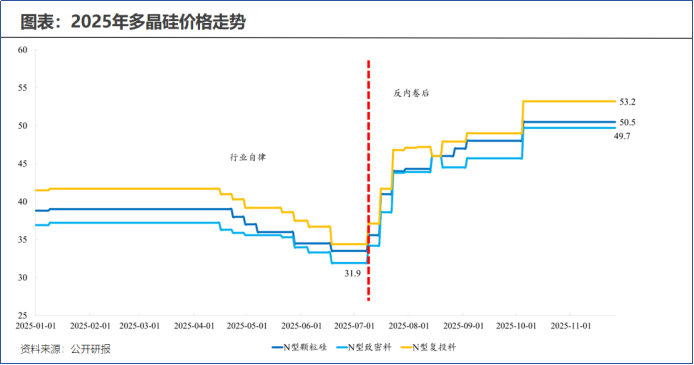

一方面多晶硅价格提升。2025年7月份,N型致密料价格还跌破3.2万元/吨,击破行业现金成本线,加速行业内产能出清。

反内卷开启后,2025年底多晶硅价格已恢复至5.32万元/吨。虽然多晶硅价格,难以重现2023年的巅峰时刻,但特变电工、协鑫科技等业内龙头,有望凭借自身规模优势,重新抢夺盈利空间。

另一方面,黄金价格抬升带来“意外之财”,对冲新能源业务亏损。

金精粉销量增加,叠加黄金价格普涨。2025上半年,特变电工黄金业务营收占比虽不足1.6%,却带来4.2亿丰厚利润。这些钱抵消掉新能源业务亏损的2.25亿利润后,还有盈余。

从输变电到黄金业务,特变电工“摊子铺得很大”。公司固定资产在2025年三季度末,增长到861亿,账上还有近160亿的在建工程。

自2022年起特变电工就加速资本开支,2024年才稍稍放缓。

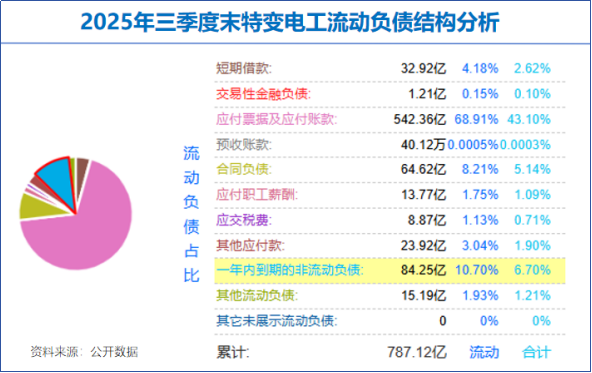

与此同时,公司资产负债率在2025年三季度末飙升到56.13%。长期借款、短期借款分别为342.6亿元和32.9亿元,账上还有近85亿在一年内到期的非流动负债,有不少账要还。

为此,特变电工先是在2025年10月底,通过发行类REITs专项预案融资,收到实际认购金额13.37亿元,缓解资金困顿。紧接着,2026年一月份,公司再次发行10亿元科技创新债券,平滑流动性危机。

资金问题,对特变电工而言,说大不大,说小也不小。

近年来输变电业务收入稳定增长,能为特变电工持续输血,公司放缓资本开支后,就能一定程度上缓解流动性问题。

另外特变电工在风光电、火电领域都有涉及,既能发电也能输电。风光装机用于绿色发电,火力发电能够削峰填谷,削弱整体电量波动。“新能源+火电”协同效应确立后,有望加强业绩稳定性,将公司在电力领域的布局再推上一个台阶。

电力需求稳步增长,特变电工近年来稳定的业绩,一定程度上证明其优秀的经营和调度能力,资金方面的短期困境,并不是大问题。公司在电力舞台布下的大幕已缓缓拉开,短暂黑暗之后,将有望迎来更长久的光明!

忆江南

特变电工今天遭到大资金恶意打压,但是金子总会发光的