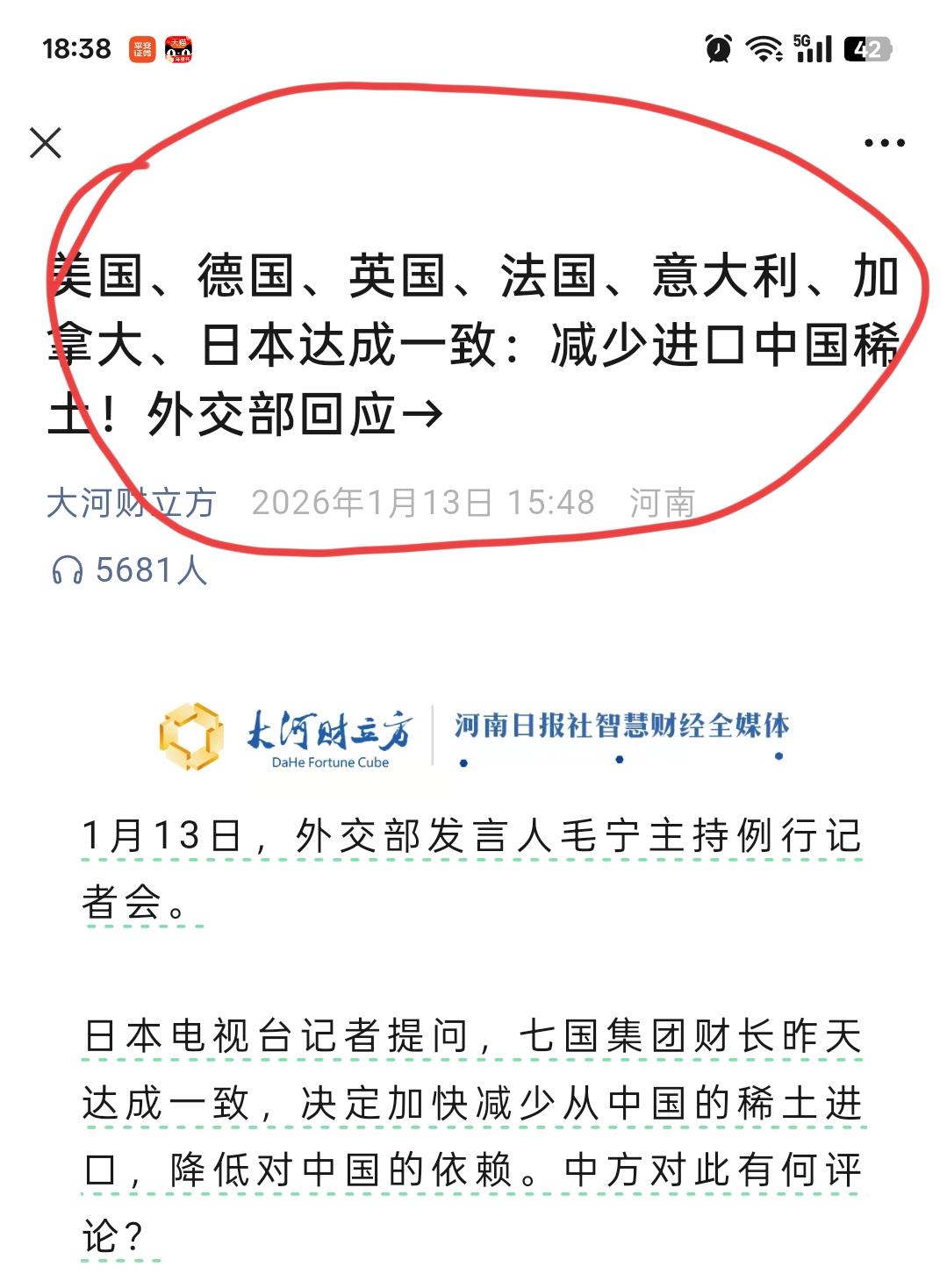

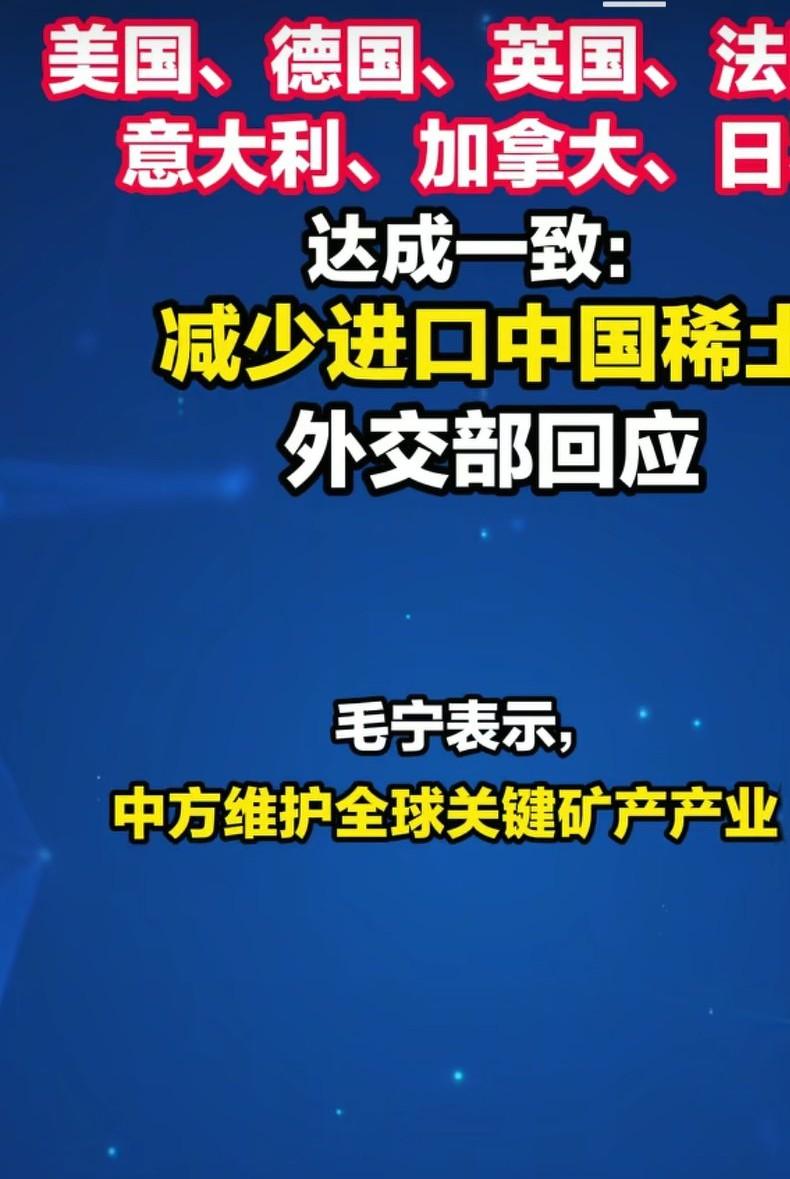

脸都不要了,七国集团达成共识,对中国稀土实施进口管制。1月12日,欧盟、澳、印、韩、墨西哥和七国集团财长,在美国的主导下达成一致,决定减少对中国稀土的依赖,同时对中国稀土进行最低价格的设定,来瓦解我国的稀土体系。 七国集团这番操作,表面气势汹汹,实则透着一股心虚。他们心里跟明镜似的,中国手里攥着的稀土王牌,不是简单搞个价格联盟就能破解的。稀土这玩意儿被称为“工业维生素”,从智能手机、电动汽车到F-35战机、导弹制导系统,离了它根本玩不转。美国自己清楚,一架F-35战机就需要400公斤稀土材料,而中国掌控着全球90%以上加工稀土和稀土磁铁的供应。 中国在稀土领域的优势是全方位碾压的。别看中国稀土储量约占全球34%,却贡献了全球92%的冶炼分离产量。这种巨大落差背后是中国数十年积累的技术壁垒和完整的产业链生态。中国在萃取剂研发、催化剂应用等关键技术领域形成了专利集群,能把萃取剂成本控制在欧美企业的三分之一。更厉害的是,中国已经建立起“资源开采-冶炼分离-功能材料-终端应用”的全产业链体系,这种生态系统不是短期能复制的。 七国集团的算盘打得响,现实却很骨感。他们想搞价格下限,指望通过补贴在竞争中取得优势。但稀土的痛点从来不是采矿,而是后续的分离提纯技术。中国开发的专用树脂和萃取工艺,能高效地从复杂矿石中提取高纯度稀土,这种技术优势让欧美企业望尘莫及。美国国防部投入15亿美元重建稀土供应链,结果到2023年其分离产能仍不足需求的5%,这种差距不是靠开会和补贴就能迅速弥补的。 中国的反制措施显得精准而克制。2024年10月1日施行的《稀土管理条例》以行政立法形式覆盖全产业链,2025年又进一步加强对部分稀土相关物项及技术的出口管制。这些措施并非简单禁止出口,而是建立规范的许可证制度,对符合规定的申请依法予以许可。这种“精准狙击”既维护了国家安全,又避免了全球产业链突然断裂。 七国集团内部也是同床异梦。德国财政部长拉尔斯·克林贝尔警告不要组建反华联盟,加拿大金属供应商CEO拉希姆·苏莱曼公开表示中国应继续成为全球稀土供应链中的重要一环。这种分歧背后是残酷的经济理性——中国稀土产品不仅价格有优势,满足客户特殊需求的能力更是独步全球。欧洲企业心里清楚,真要跟中国稀土脱钩,自己的新能源汽车产业第一个遭殃。 中国应对这种围堵早有预案。一方面通过《稀土管理条例》等法规优化行业管理,另一方面鼓励企业向高端材料领域转型升级。北方稀土2025年前三季度净利润同比预增超270%,国内企业还在积极布局稀土永磁材料在机器人等新场景的应用。这种从“卖资源”到“卖技术”的转型,才是中国稀土产业真正的护城河。 这场博弈最终会走向何方?短期看,全球稀土市场可能出现价格波动和一些供应链调整压力。但长期而言,中国在稀土领域的技术领先和全产业链优势难以撼动。国际能源署预测,到2030年中国稀土冶炼占比可能降至77%,但这仍是其他国家总和的3.3倍。七国集团的计划更多是政治姿态,缺乏落地实施的现实基础。 现代工业体系讲究的是效率和性价比。中国稀土产业经过几十年发展,已经形成从采矿、分离到材料加工的完整产业集群。这种规模效应和产业链协同,不是靠几场财长会议就能颠覆的。更何况,中国还在不断向产业链高端攀升,从基础材料向高性能磁材、催化材料等高端领域延伸。 全球稀土博弈的本质是科技和产业链的竞争。中国在这场竞争中已经占据有利位置,七国集团的联合声明更像是对现实困境的无奈承认。真正决定胜负的,终将是技术实力和市场规律,而非政治表态。 各位读者你们怎么看?欢迎在评论区讨论。