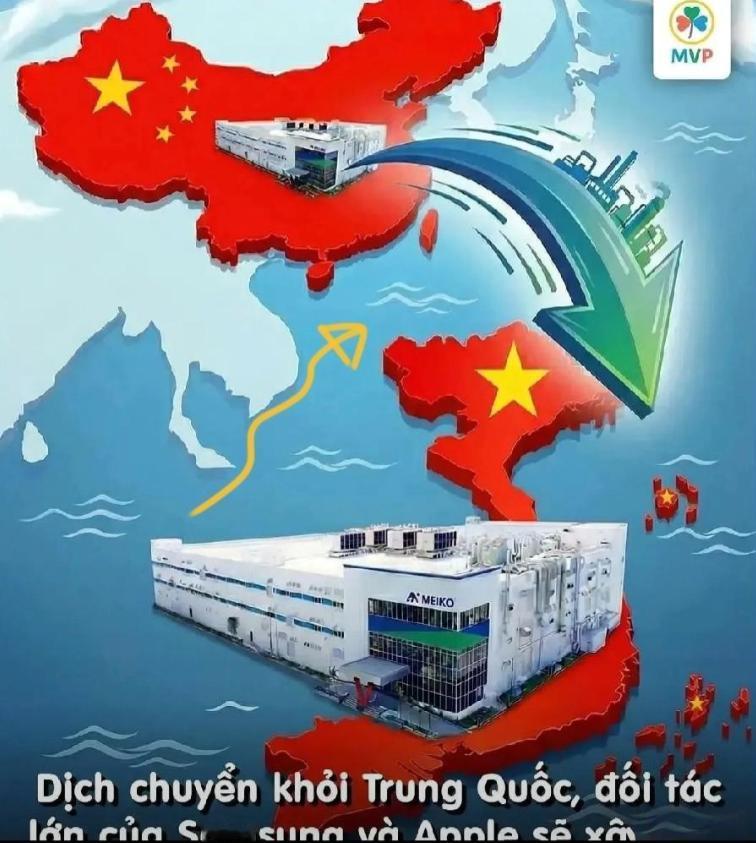

日本这回是铁了心要 “分家” 了,连个缓冲期都不给。 日本顶尖的电路板企业 Meiko,突然在越南河内下了重注,直接豪掷四百亿日元建厂。 Meiko可不是普通小厂,在日本PCB行业里属于头部梯队,和Ibiden、CMK这些同行巨头处在同一阵营,也是全球高端电路板领域的关键供应商,手里攥着苹果、三星这类大客户的核心订单。能让这样一家行业标杆砸四百亿日元,还选在越南河内光明工业区落地,背后肯定不是一时冲动。 从日经新闻的信息来看,Meiko这次建的新厂野心不小,总建筑面积有5.3万平方公尺,规模差不多赶上它专门给苹果iPhone生产电路板的工厂。而且建厂节奏拉得极快,计划2026年动工,2027年就能正式量产,目标是到2029年实现300亿日元营收。 更关键的是,新厂不做低端货,专攻最先进的智能手机PCB产品,专门供应给三星搭载生成式AI功能的新款手机,同时还在越南同步推进苹果相关产品的产能建设。意思很明确,就是要把核心高端产能直接迁到越南,把越南打造成除中国之外的核心生产阵地。 Meiko这两年在越南的产能利用率涨得飞快,2025年上半年单靠越南产能拉动,合并营收就比去年同期涨了13.6%,纯利润更是飙升48.3%。按常理,有这样的增长势头,完全可以慢慢调整产能,但它偏要在这时候加码四百亿日元建新厂,背后其实是日本政府和企业的双重推动。 其实从2008年金融危机过后,日企就开始推行“中国+1”策略,简单说就是在华产能之外,再找个东南亚国家做备份,避免过度依赖。但以前大多是小范围试探,现在已经升级成系统性的“去风险化”,甚至带着“去中国化”的倾向。 2024年日本政府发布的《贸易白皮书》里就明确提过,要着力“摆脱供应链对外依赖”,还专门出台政策给企业发补贴——把产能转移到东南亚的中小企业能拿三分之二的搬迁补助,大企业也能拿到一半。 Meiko这次加码越南,大概率也享受到了这类政策扶持,本质上就是政府和企业联手,加速产业链迁移。 而越南这边,早就为日企入驻铺好了路。为了抢下产业转移的红利,越南拿出了“卖矿、卖地、卖股份”的招商力度,一心吸引外资落地。 尤其是和日本升级为最高级别战略合作关系后,更是给出一堆优惠政策,从土地审批提速到税收减免,再到劳动力成本优势,把吸引日企当成重点工作。像佳能、索尼、本田这些日企巨头,早就已经在越南加大投资,形成了一定的产业集群效应。 Meiko选在这时候入局,就是看中了越南现成的产业链配套和政策红利,这也是它敢果断砸钱的重要原因。 当然,更深层的原因,还是日本对中国供应链的不信任感在升温。随着中国制造业不断升级,以前日企靠技术优势在中国市场赚差价的日子越来越不好过,在白电、汽车这些领域,国产品牌的崛起已经逼得日系品牌份额大幅缩水——日系白电在华合计份额连8%都不到,日系车更惨,中国乘联会的数据显示,单是2025年9月,在华份额就跌到了11.6%,比起2020年24.1%的峰值几乎腰斩。 更关键的是,中国在稀土等关键原材料领域的管控不断加强,而这些材料正是日本电子、汽车企业的刚需,比如丰田的混动车型产能,就曾因为稀土供应受限受到影响。在这种情况下,日企就想把产能搬到越南,既能规避贸易风险,又能利用当地低成本优势维持利润。 但大家别以为日本要彻底放弃中国市场,其实它在搞“精准分家”:放弃的是在华竞争激烈、利润微薄的终端产能,反而在零部件、设备、材料这些高端B2B领域继续加码对华投资,2025年日本在华部分B2B领域的直接投资就比去年同期涨了55.5%。 说白了,就是把“脏活累活”搬到越南,把高利润的核心环节攥在自己手里,同时还想继续赚中国市场的钱,这既要又要的算盘打得确实精。 不过话说回来,日本这种方法真能如愿吗?恐怕没那么容易。越南虽然有成本优势,但产业链配套和中国比差得远,很多关键零部件还是得从中国进口。而且Meiko把核心产能迁到越南,还得面对当地劳动力素质不足、基础设施配套不完善这些问题。 更重要的是,全球产业链格局是几十年慢慢形成的,不是说搬就能搬的,中国作为全球最大的消费市场和制造基地,地位短期内很难被替代。 从Meiko这四百亿日元的投资里,能清楚看到全球产业链重构的趋势,也能感受到日企的焦虑。它们想靠“分家”规避风险、保住优势,但这种脱离中国市场的“单飞”,到底是出路还是陷阱,现在还说不准。对我们来说,这未必是坏事。日企的撤离,反而给国产品牌腾出了更多市场空间和发展机会。

优优悠悠

日本进口大量的PCB,其中64%来自中国大陆,想摆脱?难!