作者|孙建楠

在商业世界里,最震耳欲聋的炮火,往往是从一份静悄悄的文件开始的。

近期,中国人保发布了一份《2026年博士后研究人员招收简章》。在大多数人眼中,这不过是一次常规的校园招聘,淹没在每年数以万计的校招信息中,毫不起眼。

但在敏锐的观察者看来,这份简章的字里行间,却藏着这家万亿级金融巨头对未来的许多设想。

如果说过去三十年,保险行业的运营模式是用“人海战术”去渗透更庞大的客户群,靠数十万、上百万代理人扫楼、扫街堆出来的规模;那么未来的战争,将是一场更需要一场“认知维度的变革”,去精准的解决新问题,并制造差异化的客户需求。

当一家管理着数万亿资产的“保险业长子”也开始有意识地“囤积”跨学科的顶级大脑,它传递出的信号只有一个:传统的经验主义正在失效,一场保险业的“认知突围”的战役已经打响。

01

告别“经验主义”的“黄昏”

要读懂这份“招收简章”,首先要读懂中国人保当下的处境,或者说,整个中国财险行业的处境。

很长一段时间里,保险就是一门关于“大数法则”的生意。它的商业模式并不复杂:前端靠庞大的销售队伍和渠道收保费,后端靠精算师算概率,中间靠投资赚取利差。在这个模型里,“经验”是最宝贵的资产。

然而,2025年的世界,正在残酷地惩罚那些只依赖旧经验的人。

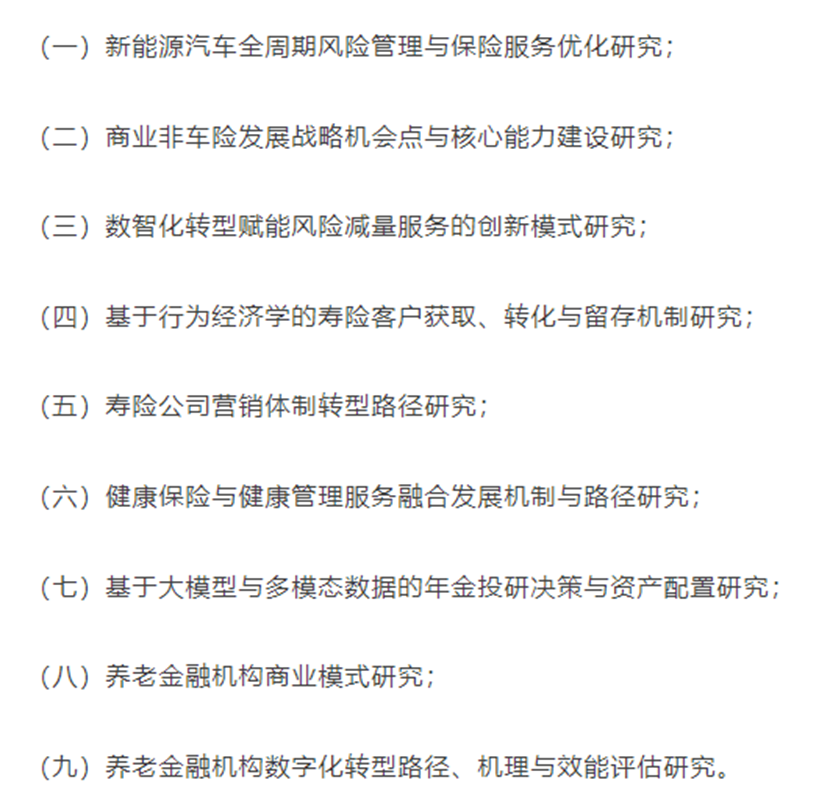

翻开这份简章,你会发现中国人保招募博士后研究的第一大课题,赫然是“新能源汽车全生命周期风险特征及保险应对研究”。

这是一个极具象征意义的信号。

作为亚洲最大的财险公司,中国人保在燃油车时代是绝对的王者。他们拥有最全的历史赔付数据,知道一辆帕萨特开到第五年大概率会坏哪个零件,一个35岁的男司机发生事故的概率是多少。这些数据,就是护城河。

但在新能源时代,这条护城河还有多深就很值得讨论了。

飞速增长的新能源汽车市场带来了巨大的承保需求,但同时,电池的燃烧特性、自动驾驶算法可能带来的事故率黑箱、一体化压铸带来的维修成本飙升,在智能驾驶辅助下更多上路的新司机……这些新变量,让传统的精算表的价值变轻变薄,有些甚至成为“废纸”。

你无法用后视镜里的数据,去预测前挡风以外的未来——更何况还不是同一类车。

所以,对于人保这样的财险领头羊,它需要的不再是仅仅懂保险条款的人,而是需要更多懂电化学、懂机械工程、懂算法、懂人工智能的博士后。

他们要研究的不仅是“怎么卖车险”,而是要从物理和代码的底层逻辑出发,从人口代际交替后的群体行为出发,重新定义“什么是风险”,“收益又能力来自哪里?

这才是一家万亿级财险机构应该思考的事情。

02

寻找“非线性”的增长极

如果说车险是人保的“基本盘”,那么“招收简章”中透露出的另两组课题——“商业非车险能力建设”、“健康管理与商业保险融合发展”,则暴露了这家巨头的焦虑与野望。

在低利率时代,当资产端的收益率不断下行,负债端的成本支出刚性却难以撼动。所有财险和寿险企业都面临着同一个灵魂拷问:除了传统的业务,下一个万亿级的增长极在哪里?

人保的答案,或许就藏在这些晦涩的研究课题里。

比如“行为经济学在寿险客户转化中的应用”。这听起来很学术,但翻译成商业语言就是:如何搞懂深层次的人性。

如果说过去的保险销售是“推销”,是用勤奋和广告进行轰炸。那么行为经济学研究的是人的非理性的偏好。

人保把这个领域也列入博士后研究课题,或许意味着他们试图从心理学和经济学的交叉层面,去升维思考。

顺着这个角度延伸,博士后课题中连续出现两个“养老金融”相关的课题也就不意外了。

随着中国社会加速老龄化,单纯的“赔付型”保险已经走到了尽头。未来的保险公司,必须是“支付方+服务方”。但医疗和养老是一个极其专业的深水区,需要更多的专业能力。

而专业能力的前置要素是研究能力,研究能力必须匹配人才。

所以,对于代行金融机构来说,如果它要把触角伸向医疗、康养这样的更广泛的实体产业链会中,它就必须学会在人才领域提前布下“闲棋冷子”。

03

数字化时代的“新基建”

在简章的后半部分,我们也不出意外的看到了“大模型技术”、“数字化风控”的字眼。

这并不令人意外。对于一家拥有数亿客户、海量数据的大型机构来说,数字化转型不是一道可选题,而是一道必选题。

但值得注意的是,人保招募的不是普通的程序员,而是研究“大模型在保险领域应用”的科研人员。

这其中的差别在于:程序员解决的是“结果”问题,而科研人员解决的是“范式”问题。

生成式AI(AIGC)的出现和高速发展,正在重塑保险业的业务底层形态。从核保、理赔的自动化,到智能客服的情感交互,再到资产配置的量化模型,AI正在接管越来越多的人工岗位和决策权限。

前瞻的财险机构一定意识到了,他们的需要是不可能通过外购一套现成的IT系统来完成的,他们需要拥有“驯化AI”的能力。

这条路会有多复杂,我们还不清楚,但通过博士后工作站的招收简章我们可以发现,人保已经在思考将前沿的算法技术与复杂的保险业务场景进行“化学反应”。

这种反应产生的成果,一定不是一行行代码,而是一套套对应各项需求的“模型”和一个个“智能体”。

在万亿级的资产规模下,投资或风控模型哪怕提升0.1%的精准度,带来的价值都是数以亿计的,带来的优势也是空前的。这些事情在中国的量化投资界曾经发生过,也大概率也会在未来的保险行业复制开来。

04

一场关于“长期”和“未来”的“战争”

回到开头,为什么我们要关注一则“招生简章”?

因为在喧嚣的金融行业里,真正的聪明人,都必须尽量做“难而正确”的事。对于中国人保这样的巨轮来说是如此,对于其他中小财险机构也如是。

随着时间的推移,科技的火山式的爆发,财险企业必须意识到短期的业绩波动或许只是浪花,但底层的认知短板却是可能撞沉泰坦尼克的冰山。

招募博士后,建立高规格的科研工作站,反映的是人才的战略。而人才的战略本质上是企业在“用今天的投入,买明天的确定性”。

这是一种看上去昂贵但又必须的投入,甚至因为科研成果的转化往往需要漫长的周期,而充满了不确定性。

但也正因为如此,它才构成了真正的竞争壁垒。

无论是行业景气上行还是下行,真正存货下来的机构,一定不只是随着景气落起而裁员与扩张。更需要一些逆势“囤积大脑”,在新能源、大健康、数字化等无人区进行深度的认知布局的大动作,

谁能做到这些,谁就有更多的概率获得在未来的“生存机会”。而这场关于智慧与认知的突围战,有些保险机构已经率先落子。

赢鑫赢

2026年游戏规则开始大洗牌时代了……