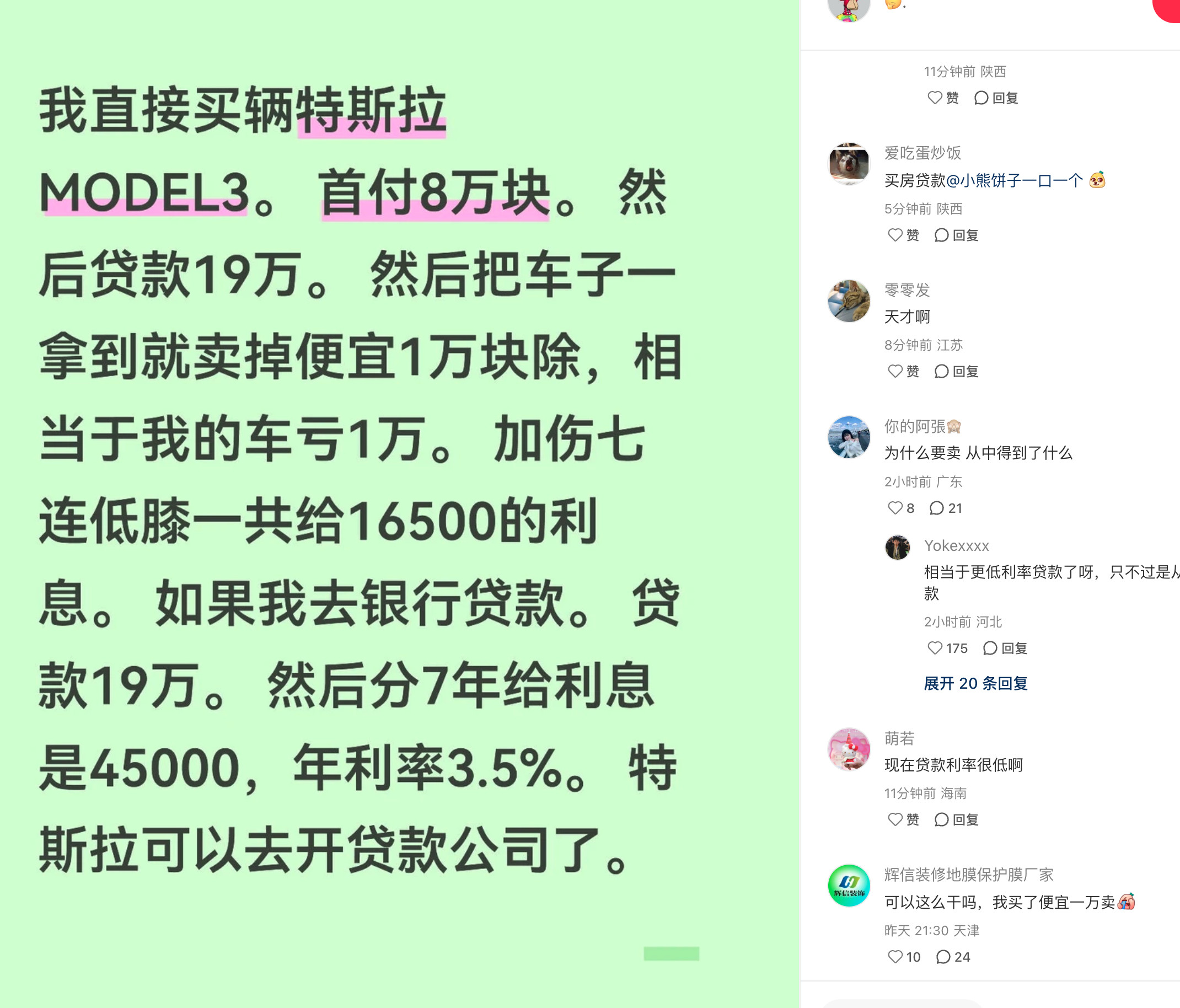

太幸运了,我成功跳过朋友的保险坑! 做保险的朋友最近一直劝我买复利2.5的保险,我最后关头我及时止损,选择存银行定期了。保守的我,还是相信银行。 这笔钱是我和老公攒了五年的育儿储备金,原本计划等孩子上小学时报私立学校的。前阵子朋友天天找我,说她公司新出的教育金保险特别适合我,“你看啊,每年交五万,交三年,孩子18岁就能领一笔钱,比存银行利息高多了,还是复利呢!”她说得眉飞色舞,还拿了张收益表给我看,上面的数字确实比我算的银行利息多不少。 我心动了,毕竟谁不想给孩子多留点保障?她催着我第二天去签合同,说这产品快停售了。回家跟老公说,他没反对,就说“你看准条款就行”。可我半夜翻来覆去睡不着,想起我表姐五年前买的那种“分红险”,说是能返钱,结果去年想取出来给表哥治病,被告知要扣掉一大半本金,最后只拿回了三分之一。 第二天我没直接去保险公司,先拐去了小区门口的银行。大堂经理是个四十多岁的大姐,平时取工资总见她,挺实在的。我把朋友说的保险跟她一说,她没直接评价,只是拿出计算器按了按:“你这十万块,存三年定期,现在利率2.25,到期利息是6750块,要是急用钱,提前取按活期算,也能拿回本金,顶多损失点利息。”她顿了顿,指了指我手里的收益表,“你看这保险,写着‘预期收益’,不是保证的,而且你仔细看缴费期,要连续交三年,中间断了就麻烦,到期前取更是要扣钱,你确定这十年内用不到这笔钱?” 我心里咯噔一下,赶紧掏出朋友给的合同草案,翻到缴费条款那页,果然写着“缴费期内退保,仅返还已缴保费的20%”。可我盯着合同上“缴费期3年”那几个字,心里直犯嘀咕:万一孩子突然生病要花钱,或者我们想换个大点的房子,这钱不就等于锁死了? 那天下午我特意请了半小时假,揣着存折去银行,刚跟大堂经理说了想存钱,她就笑着递过来一杯温水,说现在三年期定期利率虽然比前几年低,但胜在灵活,急用时提前取也只损失一点点利息,不像有些保险产品,没到期取出来简直像割肉。办好手续,她还送了我一提卷纸和一小桶洗衣液,说“都是实用的,比那些花里胡哨的赠品强”。 晚上回家跟邻居张阿姨聊天,说起这事儿,她一拍大腿:“你可算没掉坑里!我闺女前年就被同学拉着买了个‘养老险’,今年想取出来给孙子买学区房,愣是扣了两万多,现在天天跟同学闹别扭呢!” 我听着直后怕,幸亏当时多了个心眼没签合同。这年头钱难挣,每一分都得攥紧了,朋友的话固然要听,但自己的钱袋子,还得自己把好关。

美企成功提炼高纯度稀土,在打破中国垄断上迈出了“历史性一步”?中方看完后久久无语

【7评论】【4点赞】