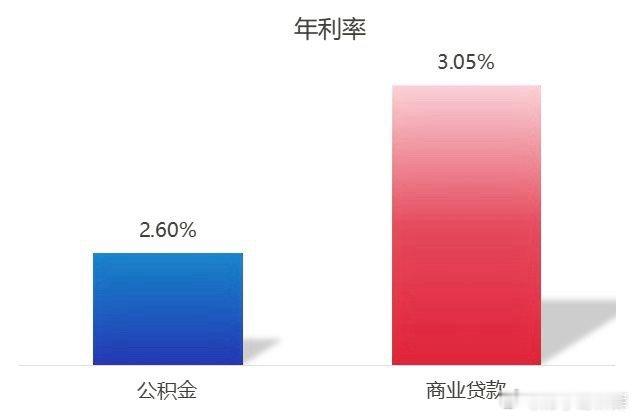

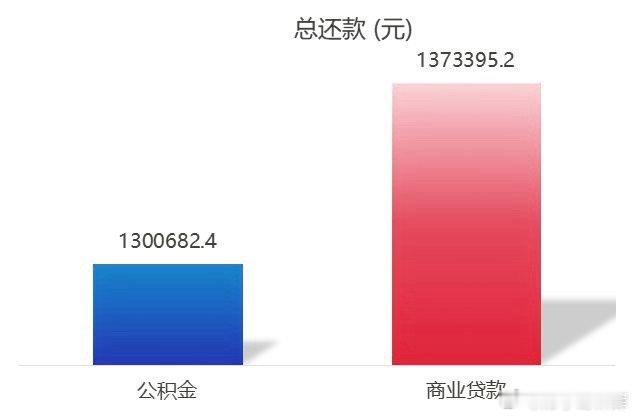

100万元贷款,多出7.2万元利息,商业贷款与公积金贷款的差距竟有这么大?刚刚住建部、中国人民银行联合发布:自2025年5月8日起,新发放的个人住房公积金贷款利率下调0.25个百分点,原有的住房公积金贷款从2026年1月1日起执行新利率。下调后个人住房公积金贷款利率为年息2.6%,比个人住房商业贷款利率(最低年息3.05%)足足低了0.45%。很多人对这些利率不太理解,那么直接对比公积金贷款与普通商业贷款,他们的区别到底有多大呢。我们以20年期,100万的住房贷款为例,按最新的利率,商业贷款要比公积金贷款多交7.2万元利息,月供也要多出311.3元。然而就这么大的差距,这么低的利息大多数人却享受不到,这又是为什么呢?住房公积金制度和公积金贷款制度,是我国随着住房制度改革推出的一项惠民政策,但是政策执行却越来越走样了。由于公积金贷款的门槛太高,对公积金的缴存基数、缴存年限和账户余额要求都很高,只有长期缴纳了高基数公积金的人群才能享受公积金贷款,这部分人群可能只占公积金缴费基数的30%左右,主要是公务员、国企、外企及一些高科技行业民企。而70%的普通人,却享受不到住房公积金贷款政策的红利,例如大量的普通民企员工、个体户等等,以及一部分异地工作缴纳公积金的人。但是这部分人,提取公积金也很有难度,而且公积金存款的利息特别低。不能享受公积金贷款,却存着不少的低息公积金存款取不出来,这多多少少有些不公平。希望国家能够随着住房制度的进一步深化改革,对公积金制度也进行彻底的改革,让普通人也能享受红利,少受政策的制约与不公平待遇。你的住房贷款是公积金还是商业的,欢迎评论区说说!