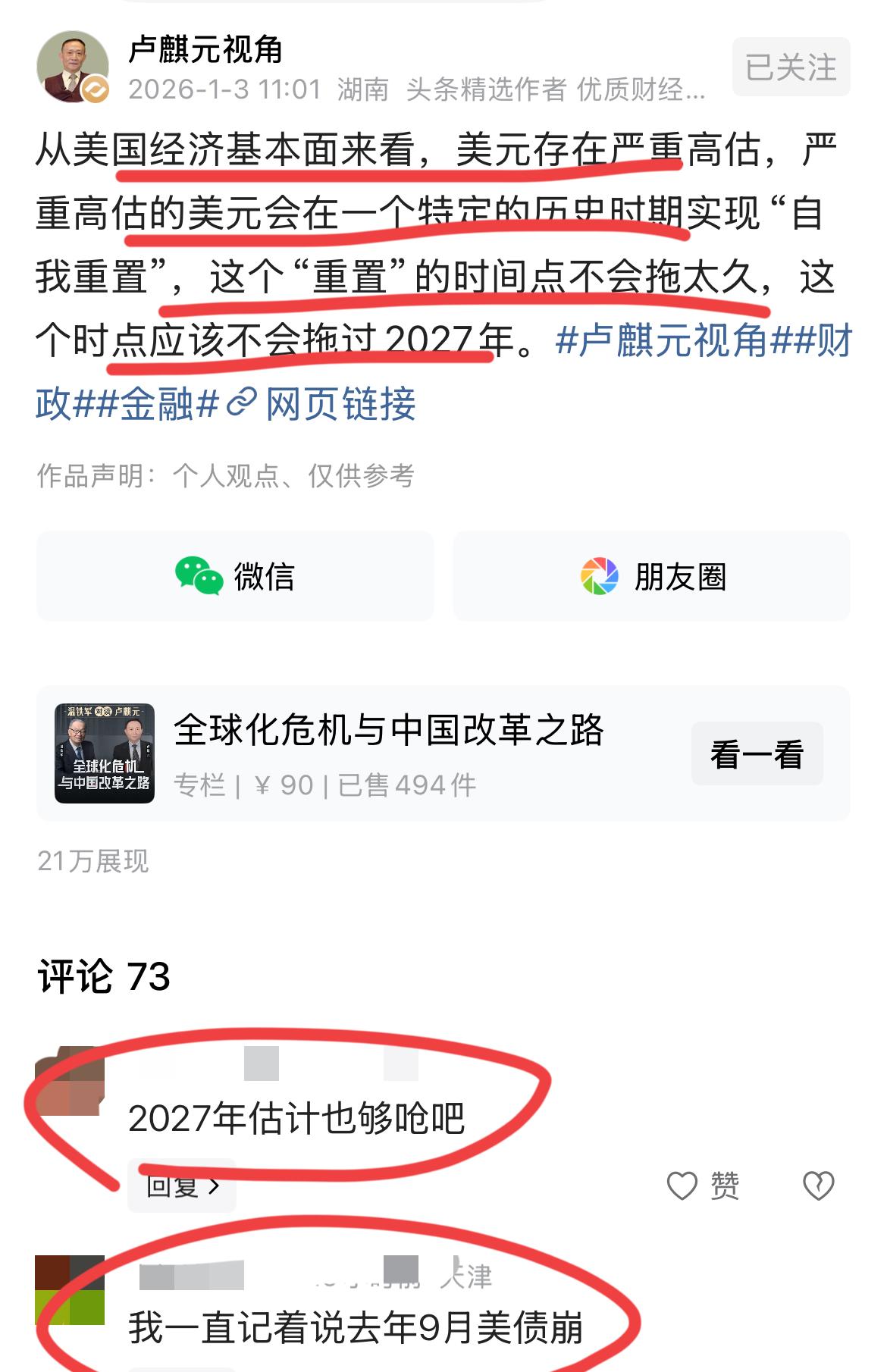

知名投资人罗杰斯说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来自于两个原因,一个是疫情后各国疯狂的债务增长,另一个就是人工智能的泡沫。” 在当前的经济环境下,说2026年可能迎来史上最惨的金融危机,并不是凭空瞎猜。很多人觉得罗杰斯是在制造焦虑,但其实他点透了关键——这两个风险不是孤立存在的,而是刚好在2026年撞在了一起:疫情留下的欠债,之前拖了又拖,现在缓冲的时间快用完了;AI炒起来的虚高价值,也到了必须回归真实的时刻,这种凑到一块的效应才最吓人。 2020年疫情爆发后,各国都靠借钱来稳住经济,其实都给自己留了个“缓冲办法”——要么把还债的时间往后推,要么用低利息再借一笔新的,把集中还债的压力延后了。 2023年到2025年这三年,全球主要国家和企业把该还的债往后推的总金额,加起来超过8万亿美元,相当于把一颗定时炸弹的引线拉长了几年。 但这个缓冲期不是无限的,根据相关机构的数据,2026年就是这些延后的债务集中要还的年份,单是新兴市场国家,就有1.5万亿美元的外债要还,发达国家的企业要还的债更是高达3.2万亿美元。 2026年还债的环境和前几年完全不一样。前几年各国银行都实行低利息政策,企业和政府借钱成本低,还能靠借新的钱还旧的钱周转。 但从2024年开始,为了控制物价上涨,主要国家的加息还没完全停,利息水平依旧很高。这就意味着,2026年要还债的企业和政府,不光要拿出大笔本金,还得付更高的利息,资金压力会一下子变大。 那些之前靠低利息才撑住的企业,很可能因为付不起利息而还不上钱;一些财政状况差的国家,也可能陷入还不上债的困境。 这几年AI行业这么火,很大程度上是靠“对未来的美好想象”撑起来的高价值。2023年到2025年,全球AI初创公司拿到的投资里,超过60%都是上市前的融资,而且这些融资都基于“未来技术能有大突破”的预期。 这些公司大多还没找到靠谱的赚钱路子,甚至连稳定的收入都没有。资本市场愿意给它们高估值,就是大家都在赌AI能快速颠覆传统行业,带来爆发式的增长。但这种赌局总有要兑现的一天,2026年就是这个兑现窗口的关键时候。 按行业里的常规情况,2023年前后拿到大笔投资的AI初创公司,大多约定在2026年前后完成上市,或者实现之前承诺的业绩目标。这就意味着,这些公司必须在2026年拿出能匹配高估值的真实业绩,不然它们的价值就会大幅缩水。 但实际情况是,AI技术真正落地赚钱的速度,比大家预期的慢多了。2025年的数据显示,全球AI企业里,真正能靠技术赚到钱的还不到15%,大部分公司都还在靠烧钱维持。 AI行业里大家都挤在一条赛道上抢饭吃,2025年全球有超过3000家AI初创公司,都在争智能驾驶、医疗影像这几个热门领域,最后能活下来还赚到钱的,只会是极少数。 2026年最危险的地方,就是这两个风险凑到了一起。一方面,企业要集中还大笔债务,资金链本来就紧张;另一方面,AI企业又要面临价值重新评估的压力,想再拿到投资会难很多。 那些本来就靠烧投资款活着的AI公司,很可能因为融不到新钱、又还不上旧债而倒闭。而这些公司一倒闭,又会连累给它们投钱的投资机构、银行等金融机构,引发一连串的问题。 更可怕的是,这种风险会快速扩散开来。一旦大量企业还不上钱、AI泡沫破了,金融市场的信心会一下子垮掉,投资者会疯狂卖掉手里的股票、债券等资产,导致股市、债市大跌。 同时,银行因为怕收不回钱,会收紧借钱的门槛,让实体经济里的企业很难借到钱。接下来就会出现企业批量倒闭、失业的人变多等问题,最后引发全面的金融危机。 罗杰斯的预测之所以值得关注,不是因为他精准猜到了2026这个年份,而是因为他看到了这两个风险凑到一起的可怕后果。如果只是单独的欠债问题,或者单独的AI泡沫,或许还能通过政策调整来缓解,但当两者在同一时间集中爆发,政策调控的空间就会变得很小。 2026年会不会真的是“史上最惨”的金融危机,现在还说不准,但我们必须清楚,这两个风险凑到一起已经是明确的预警信号。不管是企业还是普通人投资者,都该提前做好准备,别等危机来了才后悔。

金火

可能性很大